欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

华为投石500亿,搅动5万亿

分享

分享

3月17日,华为的另一个汽车尖兵出手了。

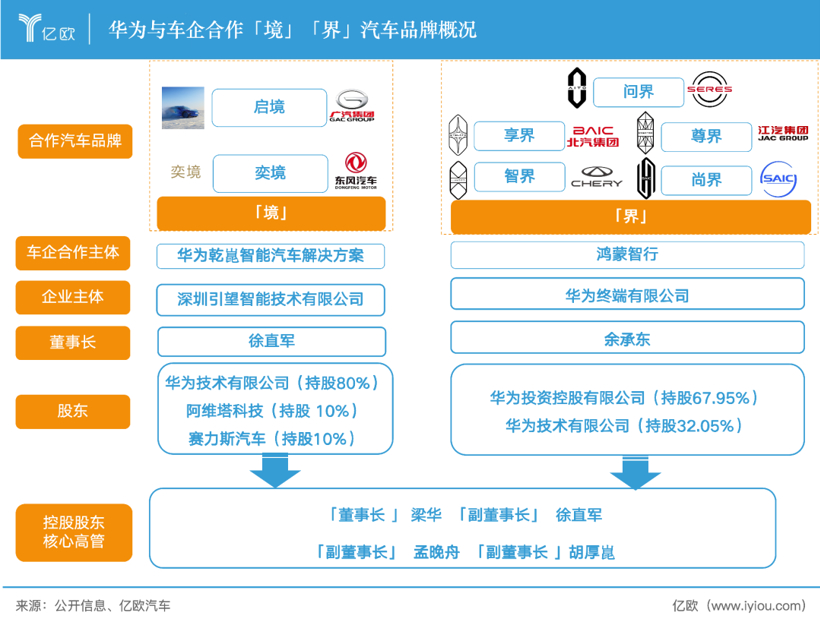

华为乾崑与广汽集团联合打造的智能新能源汽车品牌——启境(AISTALAND)正式全球首发,首款车型新一代智能猎装启境GT7亮相并开启盲订。

这是继鸿蒙智行与车企合作的「五界」之后,华为乾崑从技术供应商正式走向台前,牵手广汽集团打造了「境」系列的首个品牌——启境。

为什么华为有了「五界」,还要另起山头,再做「境」系列?

因为华为的野心,太大了。

华为的野心:五界+两境+……

从表面看,华为体系内的另一支团队做「境」系列,确实有些“反常”。

华为乾崑,这是跟鸿蒙智行隔空唱起了对台戏。

毕竟鸿蒙智行已经形成「五界」矩阵,品牌体系初步建立,用户心智也在逐渐成型。

按照传统车企的逻辑,此时更合理的选择,应该是「收敛品牌、集中资源、做强头部」,而不是继续扩张。

但华为偏偏选择了相反的方向。

原因并不复杂:华为的目标,从来不是做几个成功的汽车品牌,而是构建一个覆盖整个产业的底层平台。

从这个视角再看,「界」和「境」就不再是简单的品牌分化,而是两种不同能力的外化。

「界」的本质,是终端业务的延伸。

鸿蒙智行归属于华为终端体系,而终端业务的逻辑始终清晰,即面向消费者打造产品,无论是手机、平板、穿戴还是家庭终端,核心都是围绕用户体验构建完整的产品与生态闭环。

汽车,只不过是这一逻辑下的最新“终端形态”。

因此,「界」的路径也高度统一:把车当作下一代智能终端来打造。

这解释了为什么鸿蒙座舱强调生态联动,销售体系统一进店,品牌露出高度集中,本质上仍然是一套典型的终端产品逻辑。

在这一体系中,核心始终围绕三件事展开,即「产品体验、用户心智以及品牌统一」。

而「境」则完全不同。

乾崑背后的主体是引望,其定位并非终端品牌,而是智能汽车解决方案提供者。换句话说,它不直接面向消费者销售产品,而是向产业输出能力。

因此,「境」的逻辑天然是另一套体系:

不统一品牌,不统一渠道,也不主导整车定义,而是将华为最核心的智能化能力嵌入车企体系之中。

从产业视角来看,它更像是一个「系统供应商+平台公司」,承担的是基础能力的输出角色。

也正因为如此,这两种模式无法放在同一体系内运作。

终端业务追求的是品牌统一、用户心智集中以及产品控制力,而平台业务强调的是广泛合作、去品牌化以及规模复制能力,两者在目标和路径上天然存在张力,如果强行融合,内部冲突几乎不可避免。

更现实的问题在于车企的信任结构。

如果华为在同一主体下既做品牌,又做技术平台,那么合作方很难消除一个核心疑问,那就是“你一边和我合作,为什么一边又在做自己的品牌”,这种结构性矛盾会直接影响合作深度。

将两者拆分之后,华为反而获得了一种极其关键的能力:

「既可以作为品牌参与竞争,也可以作为平台服务整个行业,既是玩家,也是规则的一部分。」

这不是分裂,而是一种更高层级的战略设计。

值得一提的是,无论是「境」系列,还是「界」系列,控股股东方的核心高管统一指向了华为管理层。

在这个框架下,乾崑就不再是鸿蒙智行的“补充”,而是华为打开更多车企合作空间的关键入口。

这两套体系如同两把钥匙:鸿蒙智行打开的是「深度绑定型车企」,而华为乾崑打开的是「保持独立但又必须借力华为的车企」。

前者解决的是「如何造出一台真正有竞争力的好车」,后者解决的是「如何让更多车企用上华为的能力」。

两者合在一起,才真正构成了华为「帮助车企造好车」的完整路径。

与此同时,乾崑从幕后走到台前,也并非偶然,而是行业结构变化的必然结果。

一方面,技术本身正在成为产品卖点。

过去博世、大陆等供应商长期处于幕后,而今天技术正在被品牌化,华为自然无法继续隐藏在体系背后。

另一方面,车企也主动需要华为站到台前。

对于很多主机厂而言,「我负责造车,华为负责说服用户」已经成为一种现实分工,华为所具备的信任、技术标签和用户认知,使其不仅不被排斥,反而成为被主动邀请的主角之一。

在这种背景下,「界」和「境」的并行,本质上不是重复建设,而是两种不同战略路径的并行。

与其争夺一城一池,不如定义整张地图

尽管「界」与「境」共同服务于华为的顶层设计,但这种并行结构天然带有张力。

从命名上看,「界」与「境」既相互呼应,又隐约存在对位关系,这种微妙的「针锋相对」并非偶然,而是平台型公司在扩张阶段的典型表现。

当一个平台开始做大时,内部复杂度也会迅速提升。

首先是资源分配问题。

华为的门店、技术能力、流量入口以及品牌势能,本质上都是有限资源,品牌数量越多,分配的复杂度就越高,权重如何倾斜,本身就是一场动态博弈。

其次是用户心智的冲突。

当消费者面对问界、启境等不同品牌时,不可避免会产生疑问:“华为车到底是哪一个?”当品牌数量增加,心智的统一性就会被削弱。

再次是产品区间的重叠。

随着车型矩阵不断扩展,价格带与产品定位不可避免出现交叉,用户注意力在内部流转,形成“内部分流”,这也是外界感知为“内部竞争”的重要原因。

但关键问题不在于这些现象是否存在,而在于华为为何选择容忍,甚至主动引入这种结构。

答案在于「优先级」。

在华为的战略排序中,做大盘子,优先于结构优化。

换句话说,短期的内部竞争,是可以接受的成本,而长期的行业占位,才是更核心的目标。

这一逻辑,在移动互联网时代早已有过类似路径。

安卓早期生态极度分散,品牌混杂、体验参差,但正是这种快速扩张,使其在短时间内占领了全球市场,随后才逐步优化结构与生态秩序。

华为在汽车产业的动作,与之高度相似。

它优先考虑的不是“谁更强”,而是“有多少车在用我”。

因此,「界」与「境」的并行,并不是在避免竞争,而是在利用可控的内部竞争,换取更快的行业渗透速度。

当行业仍在争夺一城一池时,华为已经把视角抬升到了另一层,即谁来定义整张地图。

重构汽车产业底层秩序在当前华为合作的多家车企中,真正的爆款当属问界。但如果仅从产品层面解释这一现象,往往会忽略更深层的产业逻辑。

汽车行业从来不是「技术正确就一定胜出」的简单模型,而是品牌、产品、渠道、时机与组织投入多重因素叠加的结果。

问界之所以率先跑出,本质上是多重条件叠加的结果。

首先,它占据了最早的窗口期。

作为鸿蒙智行体系中最早成熟的品牌,问界率先完成了「华为+汽车」的用户认知绑定。当消费者第一次将华为与汽车建立连接时,问界完成了心智占位,而这种先发优势一旦形成,后进入者的竞争难度将成倍提升。

其次,是资源的集中投入。

在华为汽车业务初期,问界承担的是“验证模型”的角色,因此无论是渠道、传播还是技术资源,都获得了体系内最强的支持强度。只有问界跑通,后续品牌才具备复制基础。

第三,是切入了最大的市场基盘。

问界的成功,并不依赖最炫目的技术参数,而在于精准命中了中高端家庭用户这一稳定且愿意为智能化付费的核心群体。大六座SUV、家庭出行场景与舒适体验,构成了一个足够大的需求底盘。

第四,是合作方的投入深度。

赛力斯是少数将公司命运与华为深度绑定的车企之一,其组织优先级、资源配置与战略决心,都明显高于其他合作方,这种“全押注”状态,在早期竞争中具有决定性意义。

从这个角度看,问界的成功并不具备简单复制性。

其他「界」品牌并非没有机会,但前提不是复刻问界,而是找到各自的突破路径。

不同品牌所面对的问题也各不相同:有的需要解决组织优先级,有的需要突破市场天花板,有的需要构建品牌外溢能力,还有的需要在大众市场中避免被价格战吞没。

随着「境」体系的加入,这种复杂性还将进一步放大。

当华为合作品牌不断增加,其角色也在发生变化,即从单一赋能者,逐渐转变为「内部资源分配者」。技术、渠道与传播能力不再是无限供给,而是需要在多个品牌之间重新配置。

过去,「五界」更多面对外部竞争;未来,它们将越来越多地面对体系内部的竞争与挤压。

这也引出了一个更深层的问题:

华为究竟是在做大蛋糕,还是在重构分配规则?

答案或许还需要时间验证,但可以确定的是,华为已经不再只是产业链中的一个参与者,而正在向平台型权力中心演化。

在这样的结构下,车企与华为的关系,也不再是简单的合作。

短期来看,是借力;长期来看,则是在逐步适应一种新的产业秩序。

这种秩序的变化在于,竞争的核心正在发生迁移:

过去,车企比拼的是谁更会造车;而现在,越来越多地变成谁更能接入一个强大的智能生态。

而华为,正逐渐成为这个生态中最关键的入口之一。

因此,中国车企与华为之间的关系,注定不会只是一个简单的合作故事,而更像是一场围绕产业主导权重新分配的长期博弈。

车企需要华为,因为离开它,很可能难以追上智能化节奏;

车企也会警惕华为,因为一旦过度依赖,未来的定义权可能不再完全掌握在自己手中。

而华为真正想要的,也从来不只是卖出几款车,它更深层的目标,是成为中国智能汽车时代的底层秩序之一。