欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

车企2025财报:八成盈利,但增速多放缓

似乎,整个汽车行业利润率下滑与上市车企的关联不大。

2025年,中国汽车行业依旧处于增量不增利的困局。全年汽车行业利润率降至4.1%的低位,远低于工业企业5.9%的平均水平。乘联分会秘书长崔东树多次公开呼吁,行业需要警惕价格战对长期健康发展的侵蚀,避免陷入恶性循环。

然而,当我们把视线转向已披露2025年财报的上市车企时,却发现头部依旧保持着强大的赚钱能力,即便是长期亏损的新势力也在第四季度集体迎来盈利转正。一个明显的趋势是,头部上市车企正凭借规模、技术和全球化,构筑起自己的“避风港”。

14家车企,八成盈利

在盖世汽车统计的14家主流车企中,有11家实现了正盈利。但进一步分析会发现:盈利增速跑赢营收增速的企业并不多。更普遍的情况是,收入在涨,净利润却在原地踏步甚至倒退。

原因并不复杂:一方面,新能源转型期的研发投入高企,多数企业的研发费用增幅明显高于营收增幅;另一方面,国内持续的价格竞争压缩了整车毛利,销量规模虽然做大,但单车盈利能力并没有同步增强。

比亚迪以8040亿元营收和326亿元归母净利润继续领跑,但受行业竞争加剧及634亿元高研发投入影响,归母净利润同比下滑19%。另值得注意的是,比亚迪纯电动车以225.67万辆的销量首次超越特斯拉,问鼎2025年全球纯电动销量冠军,这背后离不开“以利润换规模”的战略。

盖世汽车研究院分析师董静指出,比亚迪凭借电池、电驱、车规级芯片全产业链垂直整合,构建了行业无可比拟的成本与技术双优势,在行业周期波动中具备极强的抗风险能力与增长确定性。

吉利汽车呈现出类似特征。2025年,其营收3452亿元,同比增长25.1%。但归母净利润为168.5亿元,仅微增0.24%。研发费用同比增长接近30%是压制利润增长的主要因素。

赛力斯营收1650.5亿元,同比增长13.7%;但归母净利润59.6亿元,与上年几乎持平,盈利增速明显放缓。

在这一轮财报中,奇瑞和岚图是两张“新面孔”。奇瑞全年营收3003亿元,净利润190亿元,仅次于比亚迪,13.8%的毛利率在传统车企中处于中上水平。岚图汽车营收348.6亿元,同比增长超80%,归母净利润10.2亿元,成功扭亏为盈,毛利率达20.9%。

相比之下,长城汽车走得更稳健。其2025年营收为2228亿元,同比增长10.2%,毛利率维持在18%的高位,产品结构优化带来的稳定性获得市场认可。

国有车企中,上汽集团通过深化改革,净利润达到101亿元,同比增长506.5%,经营改善态势显著。但广汽集团则承受了较大压力,净亏损约88亿元,同比暴跌11倍,销量萎缩至172万辆。不过从二季度起,其已连续三个季度实现销量环比正增长,转型正在推进中。

从整体结构来看,2025年的盈利分化呈现明显的“哑铃形”:头部规模型车企凭借成本摊薄和全球化溢价守住基本盘,部分新势力依托效率改善实现转正,而规模不够大、差异化不够强的中间层企业,则承受了更大的压力。

除了卖车,还有哪些增长点?

拆解2025年车企的营收结构,可以发现一个趋势:单纯依赖国内整车销售获取利润的模式正在被逐步弱化,多元化收入的重要性显著提升。这种多元化,主要体现在三个方向。

一个方向是海外市场的贡献在扩大。相比国内激烈的价格竞争,海外市场在价格体系和品牌溢价方面仍留有空间。以比亚迪为例,其境外业务毛利率达19.5%,比国内业务高出近3个百分点,海外销量占比也提升至23%。

其他车企的海外布局同样在加速兑现:长城汽车海外销量占比约38%,有效对冲了国内价格战的侵蚀;上汽集团境外收入1521亿元,占比约23%;吉利汽车境外收入739.2亿元,占比21%。

全球化程度最为突出的是奇瑞,2025年境外收入高达1574.2亿元,占总营收比重52%,海外已超过国内成为其主导收入来源。

第二个方向是非整车业务贡献。比亚迪手机部件、组装及其他产品业务营收达1502亿元,占总营收近两成,不仅摊薄了整车研发成本,也在储能等领域形成了协同效应。

此外,技术授权也开始显现财务价值。小鹏汽车的服务及其他收入达83.4亿元,占总营收的11%。其中,与大众汽车的技术合作带来了直接现金流,利润率高达68.2%,远超汽车销售的12.8%,成为改善整体盈利质量的关键变量。小鹏初步验证了“技术供应商”这一商业模式的可行性。

赛力斯作为华为引望的重要股东,随着乾崑智驾合作车型规模扩大,也有望持续获得投资收益及智驾技术优先搭载权益。

车企开拓多元业务的意义,远不止于增厚当期利润。在卖车越来越不赚钱的行业共识下,高毛利、高增长的非汽车业务,成为车企平滑周期波动、改善盈利结构的重要抓手。

这也解释了为什么越来越多车企积极布局机器人、低空经济等新兴产业。比如,赛力斯在年报中多次提及智能机器人业务;理想汽车自研马赫100芯片并向具身智能领域拓展;小鹏手握低空经济、人形机器人等多项新业务。车企此举既是技术能力的自然延伸,也有助于在资本市场获得更多认可。

新势力盈利拐点至

2025年,新势力迎来了一个重要节点:蔚来、小鹏两家头部企业在第四季度同步实现盈利,全年亏损大幅收窄;零跑更是实现全年盈利。虽然各家路径和成色不尽相同,但集体转正的信号已经相当明确。

四家新势力中,零跑汽车的表现最为亮眼。2025年营收647亿元,同比大增101%,归母净利润5.38亿元,成为继理想之后第二家实现全年盈利的造车新势力。对应交付量59.7万辆,同比增长103.1%,稳居新势力销量榜首。

零跑的成功,得益于极致的性价比策略——通过B/C系列车型布局8万至20万元价格区间,综合毛利率提升至15%,在手资金达379亿元,连续两年实现正向经营现金流。

董静评价道,零跑凭借全域自研的核心优势,打造了行业极致的成本控制能力,2026年锚定105万辆销量目标,技术授权模式打开第二增长曲线,有望实现销量高增与盈利拐点的双重突破。

小鹏汽车在第四季度净利润达3.8亿元,综合毛利率达21.3%。2025年全年营收767.2亿元,同比增长87.7%;净亏损收窄至11.4亿元,较2024年的57.9亿元减少了80.3%。其中,平价车型MONA M03贡献超过四成的销量,叠加技术服务收入快速增长,共同推动销量和盈利结构双重改善。

蔚来汽车则兑现了创始人李斌定下的“四季度盈利”承诺,第四季度净利润达1.22亿元,汽车毛利率攀升至18%。其2025年全年营收874.9亿元,同比增长33%,净亏损收窄至155.7亿元。这得益于规模效应的释放与产品结构优化——第四季度ES8车型销量占比大幅提升,拉高了整体卖车单价。

与前三者形成对比的是理想汽车。2025年营收1123.1亿元,同比下滑22.2%;归母净利润11.2亿元,同比暴跌85.8%。第四季度虽保持正盈利,但主要依赖利息收入等非经营性收益支撑。

理想盈利下滑源于纯电战略受挫:i6、i8交付不及预期,MEGA车型因安全隐患大规模召回,品牌信誉受损并计提巨额成本。与此同时,增程市场竞争加剧,交付量同比下降19%至40.6万辆,毛利率同比下滑2个百分点至18.7%。但两相对较,理想汽车依旧是最赚钱的新势力。

综合来看,“蔚小零”三家新势力盈利转正,并非简单的销量爬坡所致,而是规模效应释放、产品结构向高毛利车型迁移、研发和营销费用精细管控三者共同作用的结果。

但必须注意的是,当核心产品线遭遇节奏失误,此前积累的规模优势和盈利基础可能在短时间内大幅收缩。对新势力而言,产品迭代的容错率正在降低,从扩张优先转向效率优先,正在成为这一阶段的核心命题。

2026年:这三类车企受关注

如今,2026年已走过一个季度。市场对车企的判断已从单一的销量规模,转向盈利能力、增长质量和结构稳定性的综合评估。多家券商及行业研究机构当前看好以下三类车企。

图片来源:比亚迪汽车

第一类是具备规模优势与成本控制能力的企业。开源证券分析师指出,比亚迪尽管短期面临国内竞争及原材料成本上涨压力,但海外市场持续开拓、新技术加速上车,预计2026年归母净利润有望增至407亿元。

海通国际则看好吉利汽车,原因在于:极氪8X与9X形成“运动+豪华”双旗舰格局,高端化突破可期;出口业务持续增长。其预计,吉利2026年交付量有望增长至349万辆,新能源渗透率提升至64%。

董静也认为,吉利的浩瀚智能架构与雷神电混技术完成全品类覆盖,旗下多品牌矩阵精准卡位各细分赛道。同时,依托沃尔沃、smart的全球化资源,其出口增速领跑行业。吉利2026年出口目标是64万辆,同比增长超50%。

这类企业的大规模生产有助于摊薄固定成本,完善的供应链体系也使其在价格竞争中更具主动性。

第二类是在细分领域具备明确竞争优势的企业。长城汽车便是代表,招商证券看好其坦克品牌和WEY牌新品带来的单车利润提升,预计2026年净利润同比增长19%至118亿元。

零跑汽车则凭借在主流价格区间的全矩阵覆盖,被机构视为最具爆发潜力的企业之一。其2026年冲刺百万销量的目标虽然激进,但若D平台对高端市场的冲击和海外扩张战略能够成功,有望完成从“黑马”到“巨头”的关键一跃。

第三类是接近盈利拐点的成长型企业。随着行业逐步进入效率优先阶段,市场对长期亏损企业的容忍度正在下降。

浦银国际指出,蔚来2026年将推出三款全新大车,交付量增速目标为40%至50%,有望实现全年盈利。小鹏汽车则因VLA2.0、一车双能及物理AI等技术竞争力,也有望获得估值抬升,首次实现季度盈利已验证了其“规模放大+技术变现”的盈利路径。

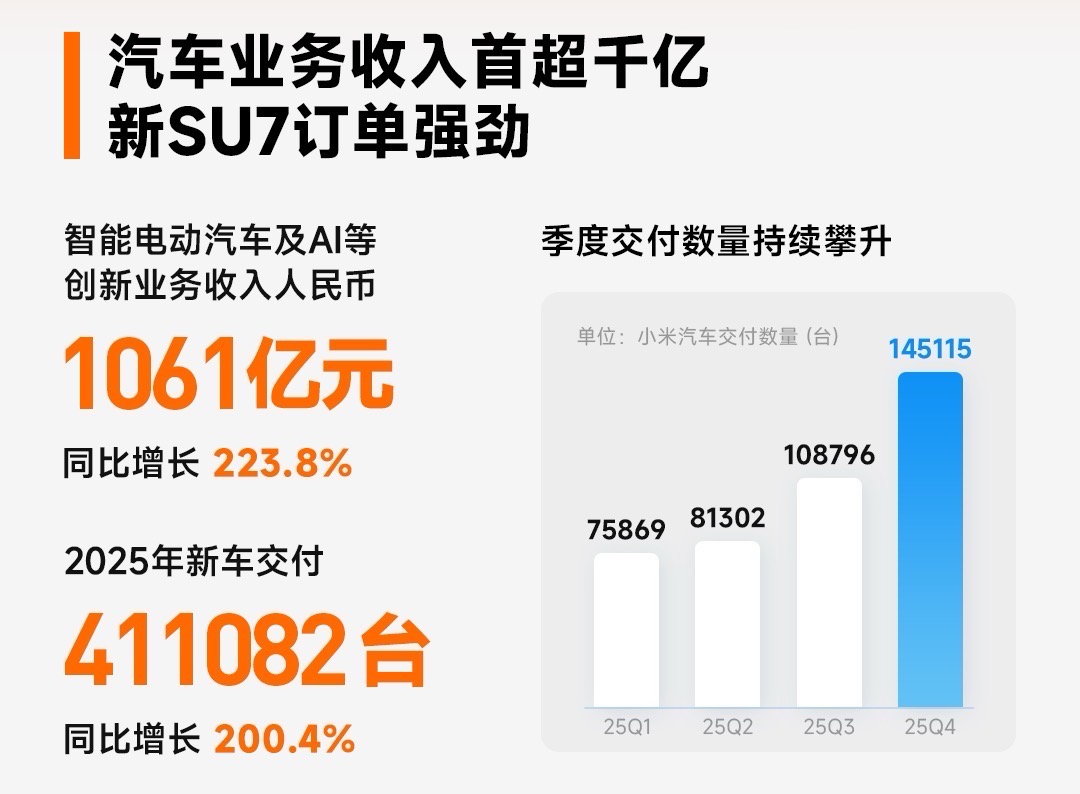

图片来源:小米

此外,董静还特别关注了两家跨界车企。其中小米汽车,小米汽车凭借人车家全生态闭环、小米手机与智能家居的亿级用户基础,以及澎湃OS的跨设备无缝流转,构建了独特优势。同时,2026年SUV等新车型将落地,供应链管控与规模效应也将同步优化。这些因素共同推动其品牌溢价与市场份额持续攀升。

鸿蒙智行依托华为全栈智能汽车解决方案,其ADS高阶智驾、鸿蒙座舱持续领跑行业。2026年,合作车企矩阵将不断扩容,同时问界、智界、享界、尊界、尚界等系列覆盖全价位段。在多重因素驱动下,鸿蒙智行的产品力与市场份额将持续快速攀升。

但从整体来看,机构对2026年整个行业的判断已趋于谨慎。新能源汽车渗透率仍将提升,能带来一定市场增量,但价格竞争短期内难以明显缓解,企业盈利空间仍将承压。市场预期,2026年更可能是一个“缓慢修复”的过程,而非快速反弹,车企之间的分化也将进一步加剧。

结语

2025年的财报清晰地传递了一个信号:车企的盈利分化依旧在加剧。行业利润率仍被压在4.1%的低位,崔东树所警示的极致竞争从未远去。

即便是比亚迪、吉利这样的头部车企,也并非高枕无忧——价格战持续吞噬毛利,研发投入居高不下,海外市场更面临关税壁垒与地缘政治的双重风险。一旦销量增速放缓或技术迭代失速,规模效应可能瞬间转为成本包袱。

而对于非头部车企来说,处境更为凶险。没有规模效应兜底,缺乏核心技术壁垒,单靠一两款爆款难以撑过漫长的淘汰赛。

2026年,分化只会加剧。能活下来的,靠的不是故事,而是毛利率、自由现金流,以及在寒冬中持续下注的底气。