欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

11月新能源销量:大局已定,来年还有机会吗?

分享

分享

11月成绩出炉,前排头部玩家基本维持了跟10月相近的战绩。 环比增长不大,是最主要的市场特点。 好的是,原本还在边缘线徘徊的部分车企,开始通过单一爆品来实现突破。 如果说头部的位置已基本确定,那么对于后晋选手来说,此时再不打出声势,也许就晚了。

正因如此,不同排位的车企演化出了两种不同打法: 头部玩家在合纵连横,试图以联盟之力来互保席位。 至于其余选手,仍在寄望借性价比策略来打出亮点。 市场分化,显而易见。

在新势力阵营里,理想并非绝对的销量第一。 但综合品牌声量、车型售价和销量地位,理想又是新势力里当之无愧的一哥。

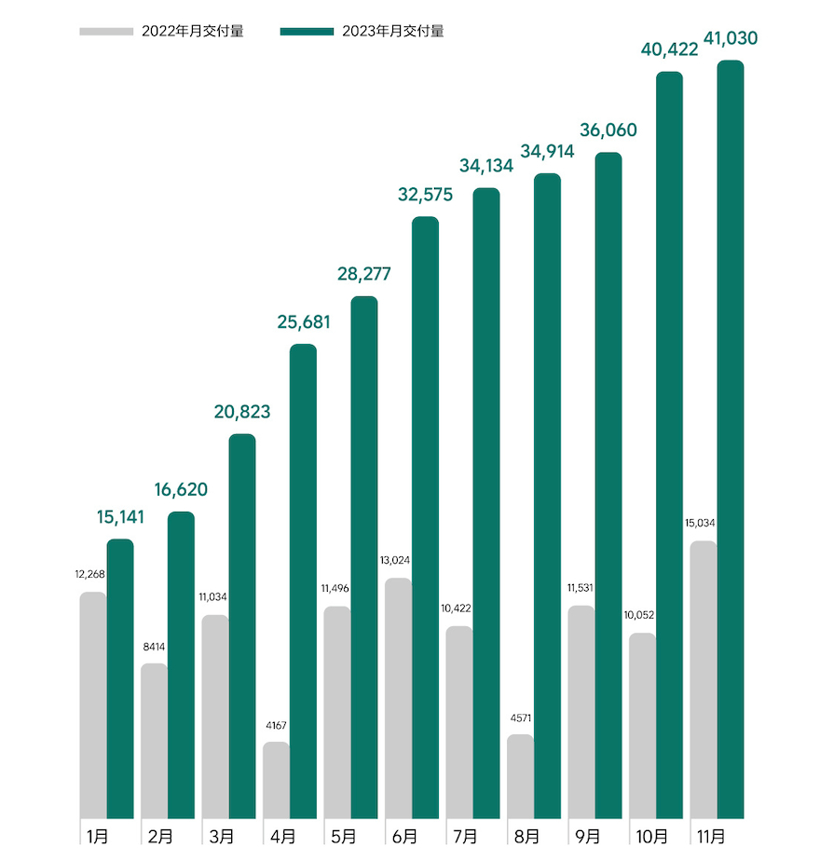

11月理想交付了4.1万辆,与上月基本持平,今年累计交付量已突破32.57万辆。 李想发文表示,12月目标交付5万辆,理想L7挑战2万辆交付。 如果顺利达成,理想全年有望以38万辆左右收官。 只是综合近两个月徘徊在4万辆左右的表现来看,要想在最后一个月完成突击,不排除理想会采用更多优惠手段。

无论如何,现时理想的成绩不只是甩开了新势力,也跟二线豪华品牌抛开了距离。 因此,如今理想的竞争目标,也更多聚焦于BBA身上,其中将上市的MEGA或是决定胜败的重要一环。 50万级的豪华定位,MEGA想要打赢BBA之前,还要先过问界M9这关。 而现时李想摆出的态度,则是相当谦逊——「面对华为,理想的心态是80%学习、20%尊敬和0抱怨。」

相比于李想的低姿态,余承东依旧坚持“大嘴”风格。 关于问界M9的定位,他形容是「科技车皇」。 余承东透露,预售价在50-60万元的问界M9,预订量已突破3.3万辆。 跟理想MEGA死磕的这一仗,似乎问界M9已经拔得头筹。

能为问界M9助推声势的,离不开是新款M7,上月问界交付出1.88万辆,其中新款M7占了1.5万辆。 官方表示,新款M7大定订单突破10万台,12月挑战交付2.3万辆、明年挑战月付3万辆。 新款M7的重生,一同带动起了整个「华为系」的突破新高。

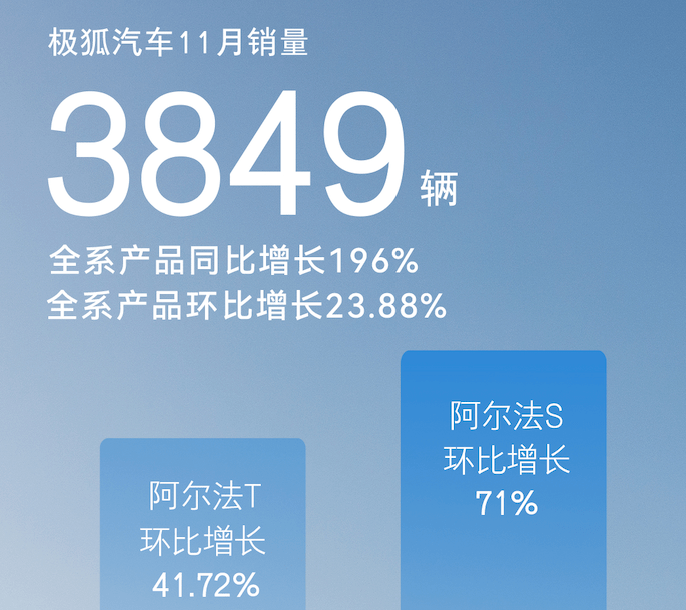

「华为系」的崛起,除了体现在问界的翻盘以外,即便声量不算高的极狐亦有了明显改善。 11月极狐交付3849辆,同比增长196%,环比增长23.88% 官方没有披露具体车型数量,只是指出阿尔法T和S分别环比增长41.72%和71%,至于新上市的考拉相信也助力了不少。 此外,随着近日智界S7完成上市,其落子在25万级的做法,已很大程度堵住了未来小米SU7的出路。 华为系军团愈发独领风骚,如此锐不可当的势头,还将随着车BU的独立延续下去。

近日华为与长安签署了《投资合作备忘录》,宣告未来车BU将完成独立,以吸纳更多车企的股权投资,打造出真正的「华为系联盟」。 其中「长安派系」率先入局,在加深跟华为的合作关系之余,也提前锁定好了爆款的诞生。 作为长安系的掌上明珠,阿维塔继10月创出历史交付新高之后,其上月成绩继续有高光表现。 4080辆,阿维塔11的市场后劲开始彰显。 更重要的是,月中上市的阿维塔12累计大定已超2万辆。 可以说,目前阿维塔已成为30万级纯电市场上「炙手可热」的一员。

一边是阿维塔将深度绑定华为,另一边作为小弟的深蓝亦不甘落伍。 日前长安跟蔚来宣布合作换电体系,其中李斌指出,「对外共享的是,下一代面向大众市场的超充快换电池包。」 言下之意,大概率深蓝将作为长安换电体系打头阵的成员。

在此背景下,深蓝CEO邓承浩也有了更多底气来描绘蓝图。 他表示,明年深蓝将推出两款全新车型,计划全球销量目标达45万辆。 参照11月深蓝交付1.6万辆的表现,它已连续多月保持在了月付1.5万辆左右的水平。 再者,日前深蓝正式进军泰国市场,宣告铺开全球化之路,明年深蓝的爆发值得期待。

同样需要爆发的,还有接连跟长安、吉利展开换电合作的蔚来。 11月交付1.6万辆,环比微降0.71%,但在没有加推更大优惠力度下,蔚来近几个月能保持着同等水平,也是一种本事。 只是在目前欠缺新品之下,蔚来似乎也愿意把更多精力放在了换电的生意身上。 不过对于其它家来说,在换电生意上「小打小闹」问题不大,但跟蔚来一同做大做强的动力并不强。 随着800V超快充的普及,以及两三年后固态电池的开始应用,换电的补能优势会进一步被削弱。 换句话说,全押宝换电的蔚来开始急了,但再怎样急,做大基本盘只能靠自己。

提出「做强靠自己,合作只是锦上添花」的小鹏,继10月首破2万辆交付之后,11月再度踏上2万辆的高度,实现了连续10个月的正增长。 需要注意的是,小鹏G6占其中8750辆,跟上月基本一致,火车头的增长步伐平缓下来了。 面对整体持续向好的交付表现,何小鹏并没骄傲起来,近日他发文表示,「未来三年会是最残酷的三年,也是最有机会的三年。」

「核心不光要建立几个长板,还要无任何短板,而且非常考验组织在激烈变化和快速发展中的基础功。」 「要用非常之法,走奋斗之路。」 何小鹏所说的这个“非常之法”,或许近一个月来已有所体现。 近来小鹏先是在智驾领域挑战华为,再在MPV层面以X9单挑理想MEGA。 无论输赢如何,小鹏都已将自己紧紧绑在了「头部」的片区上。

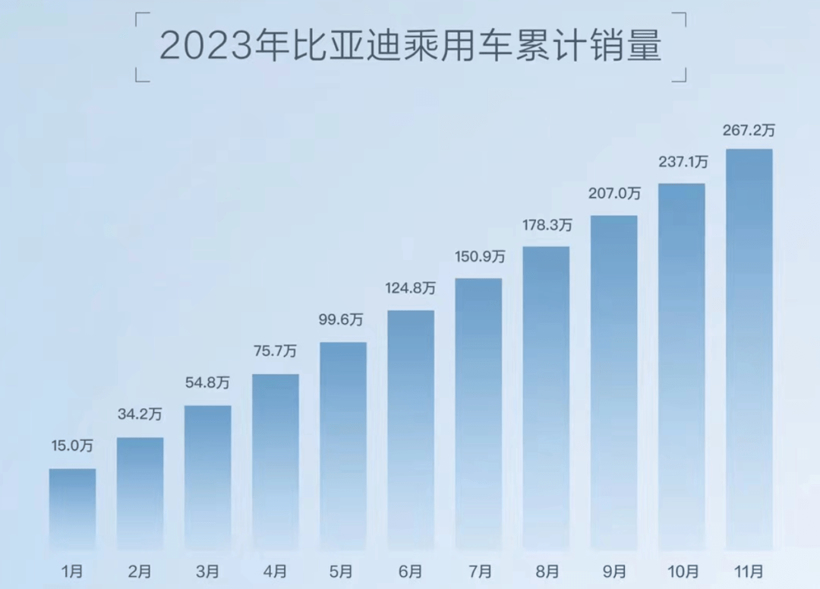

比起其它家苦心折腾于不同玩法,作为绝对头部的比亚迪则表现得简单粗暴。 一踏入12月,比亚迪即宣布延续11月底的优惠政策,且追加优惠了更多车型,其中汉系列至高可享2万元优惠。 之所以这样做,是因为比亚迪要在这个月内完成「最后一搏」,冲刺年度300万辆的关口。 11月比亚迪售出30.2万辆,今年累计销量为267.2万辆,距离300万辆还有32.8万辆。 努力冲一把,还是存有机会。

总的来说,相比于年初王传福说的「300万辆板上钉钉」,现时比亚迪的表现多少有些低于预期。 好的是,比亚迪高端子品牌的向上之路开局不错,11月腾势卖出1.2万辆,仰望销售408辆,至于方程豹则有626辆。 在得到高端品牌的利润反哺后,这头巨无霸来年打算怎么走,值得关注。

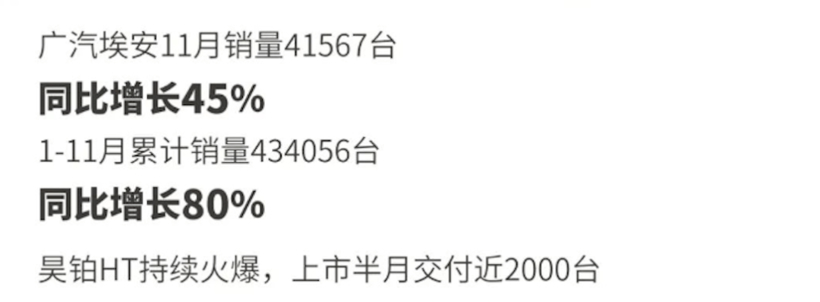

关于明年的计划,埃安已提前作出了声明——2024年要冲80万。 在此之前,11月埃安交付4.2万辆,今年累计销量增长80%至43.41万辆,表现同样强势。 只是要想完成50万辆的年度目标,概率已经不高。 对于埃安来说,近年来它已布局了不少车型,但也只有埃安Y和S能完成突围。 第三辆爆款车型何时出现,还是说它就是上市半个月、交付近2000辆的昊铂HT? 该答案,决定着未来埃安销量走势的关键。

作为成绩头部的理想、比亚迪和埃安,它们要面对的问题是,如何在爆款之上,继续再往前走一步。 反之像小鹏、蔚来和华为系等其它行业头部车企,虽然底子不错,但仍需更多销量来打开局面。 因此,「合纵连横」成为了它们在短时间内稳住局势的「非常手法」。 不同的头部,各自自成一派,都希望能在决赛阶段提前锁定席位。

相比于头部车企的「万人敬仰」,反之原本一些不算起眼的代表,亦纷纷打出了漂亮的翻身仗。 岚图,就是其中一份子。

11月岚图交付7006辆,同比大涨365%,环比增长15%。 今年1-11月,岚图交付量同比增长129%,其中近半年以来,岚图月交付量实现了六连涨。 主推增程、大打长续航、果断让利调价,岚图在新款FREE和梦想家身上的改变有目共睹,这也成为了现时岚图销量持续走高的原因所在。 随着带来高达262km纯电续航的追光PHEV即将上市,岚图亦提出了「12月销量过万」的新目标。 打法精准,加上持续向上的市场势能,相信岚图这下能够把握住走入主流市场的机会。

同样抓住机会的,还有智己。 11月智己卖出8703辆,其中LS6单一车型占8158辆,该车销量环比增长了125%。 智己表示,LS6已成为「中大型纯电SUV」销量第一,其血拼性价比的力度成功奏效。 在此基础上,在此前提供1.5万元现金立减权益的首销期结束后,官方再公布了截止12月底全系优惠1.2万元的新政,势要将智己LS6的火爆持续下去。 官方透露,智己LS6的锁单量接近3万辆,接下来的目标将是「月付过万」。

凭借单一爆品来力挽狂澜,这招上汽大众也学会了。 得益于7月ID.3的大降价,上汽大众ID.家族已连续5个月实现单月销量破万。 11月该家族卖出1.56万辆,其中ID.3单月交付1.2万辆,占比近80%。 不过ID.3这样血拼,其付出的代价不低,上汽大众总经理贾健旭透露,每卖一辆ID.3就要亏损2.7万元。 同样可能在亏损卖车的,应该还包括别克Velite 6。 11月别克Velite 6单车交付首次达到1万辆,这离不开此前官方将起售价打到10万以下的功劳。

在单一爆品不惜代价打出名堂以后,要想创造正循环的话,这还得寄望于其它车型。 拼一把不是问题,问题是后面还能做些什么。 具体案例,参照G6将小鹏的气势打回来以后,后续得益于新款P7和G9的共同发力,带领小鹏走上了月付2万辆的高度。 就此来说,同样降价不少的别克E5,以及作为一汽大众ID.7 VIZZION姊妹车的上汽大众ID.NEXT,它们有能力接棒各自品牌热销的位置吗?

临近年关,价格战不得不打。 要打,只需要一份决心。 但打了以后,还是得回到「下一部车」的发展问题。

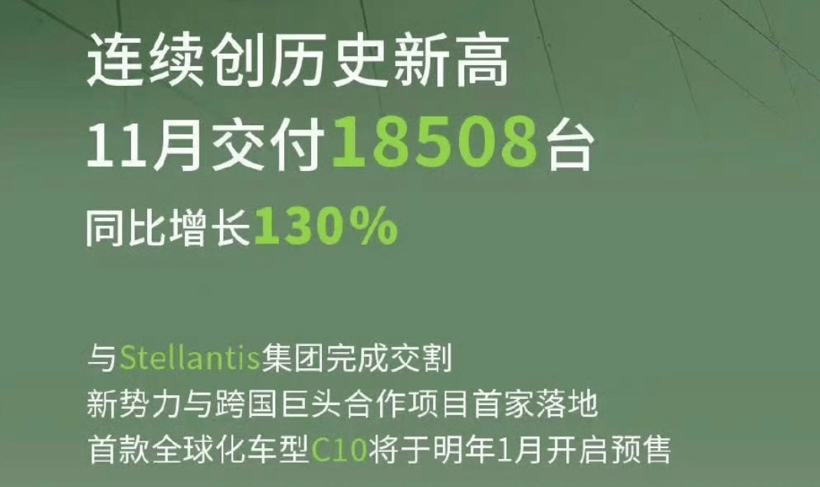

上月零跑推出政策,全系车型至高金融贴息1万元/辆,而来到12月,官方又宣布全系优惠5000元。 优惠刺激,似乎已成为零跑依赖的药方。 从成绩来说,除了年初经历过低迷以外,后来零跑通过降价和加入增程版,已成功打出了翻身仗。 11月零跑交付18508辆,同比增长130%,环比保持微增,但增幅已经减小许多。

如果要继续狠狠使出优惠补贴,日前官方就说到,跟Stellantis股权交易所获得的85亿人民币已经到账。 零跑打价格战的底气,依旧不减。 与此同时,官方宣布全新车型C10将于1月开启预售,这款“零跑版的理想L6”能否赢得市场认同,值得关注。

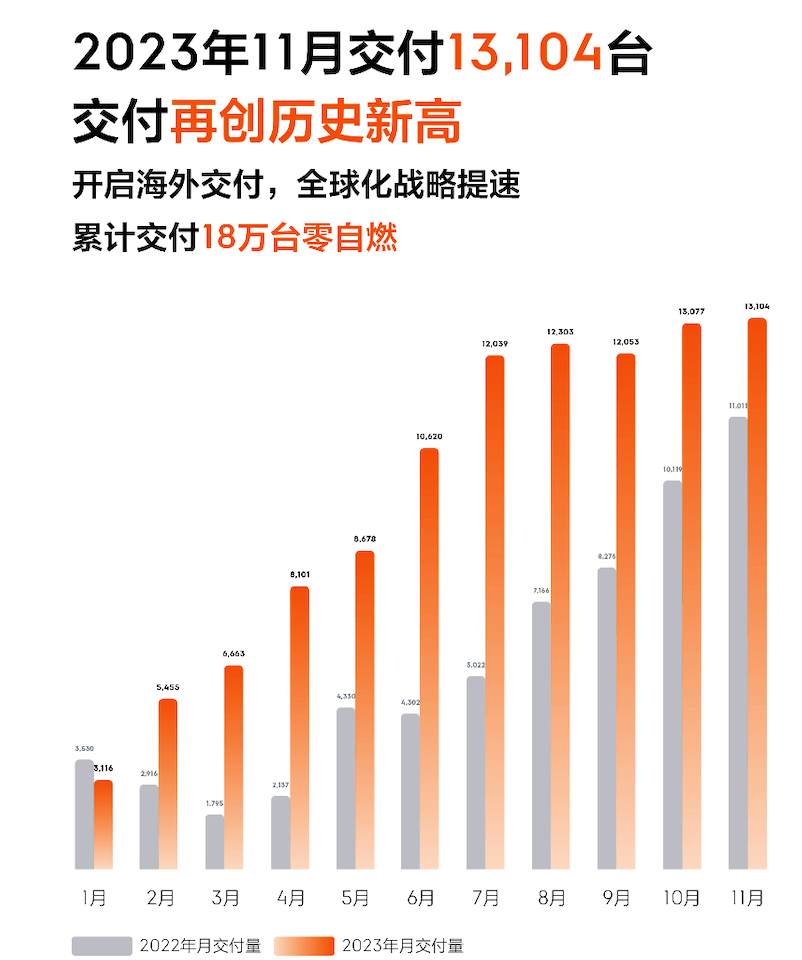

跟零跑的情况类似,虽然极氪依旧创下新的交付纪录,但环比增幅已收窄至0.2%。 11月极氪交付1.3万辆,连续10个月实现同比增长,今年累计交付10.52万辆,大概很难完成14万辆的年度目标。 谁能接过001的销售主力位置,极氪为此准备了预售22.99万元起的007。 安聪慧表示,极氪007在细分市场上有绝对的竞争力。 于是我们看到,8295芯片座舱、OrinX+激光雷达、全系标配800V高压平台,明年1月上市的极氪007已准备好了满满诚意。

背靠着吉利的大厂背景,不只是极氪能够打出一场高价值战役,吉利银河亦同样参战。 同样有8295芯片座舱和800V高压平台,并且还有45英寸8K屏霸,银河E8在产品力功底上已做好了本分。 立足于现时极氪007足够亲民的预售价,预计银河E8也会给出足够有力的定价政策。 在此基础上,吉利银河11月卖出1.38万辆,已连续5个月实现月销破万,环比持续正增长,之后银河E8的到来,或能带领整体步上新的台阶。

跟银河E8的角色类似,五菱星光也希望能助推品牌达到新的高度。 在官方宣告11月新能源销量达到5.9万辆之余,五菱还透露星光的预售订单超过了8000辆,此举对于五菱品牌冲上10万元价位市场的意义不浅。 此外,缤果单月卖出3.5万辆,这也实现了上月五菱提出冲刺3万辆/月的目标。 至于换代MINIEV亦贡献了1.8万辆,在整个MINIEV家族的2.3万辆里占据了绝对份额,应该说这次换代工作取得了不俗成果。

同样在新品策略上取得进展的,还有长城。 11月长城新能源乘用车销售3.1万辆,同比大增142.32%,其中哈弗新能源占10036台。 在此其中,集合了坦克300、大狗及插混身份特点于一身的哈弗猛龙,单车贡献了6025辆,占得哈弗新能源销量超6成份额。 不知不觉,前11个月长城新能源乘用车累计销售23.2万辆,同比增长91.94%,其中连续8个月实现同比增长。 目前长城承担销量主力的是插混产品,未来纯电布局如何推进,这是不容忽视的一环。

关于怎么推进发展的问题,哪吒也在思考着。 11月哪吒全系交付1.25万辆,跟上月基本持平,但单月及前11个月的累计成绩均同比减少了一定幅度。 不过好的是,官方说到哪吒X的订单突破了2万辆,新车将要更多担上走量的使命。 值得注意的是,有消息指哪吒或联合宁德时代共同造车,如果成真的话,哪吒也可以说是找到了重要靠山。 与此同时,哪吒也在积极出海,其中泰国工厂已成功投产并实现整车下线,至于印尼工厂也已正式签约。 海外市场,也许将在未来哪吒的版图上占据起重要份额。

对于在国内声势不算大的品牌,「出海」确实是值得更多投入的一环。 就以创维来说,11月交付3936台,其中海外市场占1921台,前11月累计销量同比增长48%。 对于车企来说,国内市场越是内卷,保证「先活下来」的重要性越大。 而与其要在国内争个你死我活、总把希望寄托在下一款新车身上,反之像创维这样重点发力海外市场,这也许能为大家打开更多的思路。

在11月过后,应该说各家今年的战绩及排位都基本锁定。 最后一个月再冲一冲,虽然是每年年底的传统项目,但如果距离年度目标太远,此时再发力可能也改变不了多少。 明年的仗该怎么打,这大概是更重要的一环。 有的选择了联盟合作,有的积极出海,有的才刚开始在发力纯电领域。 至于传统大厂的“钞能力”,也能继续坚持打出高性价比策略。 大家取向不同,还有办法,机会还在,虽然不多,但值得尝试,也是不得不试。