欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

逸年有话:汽车行业告别“流血的规模”

分享

分享

2月12日,国家市场监管总局一纸《汽车行业价格行为合规指南》落地,“恶意价格战”被正式写入监管红线。

同一天,乘联分会秘书长崔东树对1月车市的总结也新鲜出炉:“没有开门红,压力比预期的要大。”

这两件事在同一天交汇,绝非巧合。一边是监管层对持续三年的价格战亮出底牌,另一边是市场终端消费者持币待购、厂家在“不敢降”与“不得不卖”之间如履薄冰。

更耐人寻味的是,就在《指南》发布前不到两周,2026年开年第一波降价潮刚刚创下历史同期之最。乘联分会数据显示,1月国内乘用车市场共有17款车型宣布降价,较2025年同期的8款翻倍不止,较2025年12月的4款更是暴涨三倍有余。参考2025年全年177款降价车型、月均仅14.75款的水平,今年1月单月降价规模就达到去年月均的115%——开年发力的势头,比任何分析师的预测都来得更猛。

这大概是中国汽车行业近年来最微妙的一个瞬间:我们终于决心告别“流血的规模”,却发现自己正站在一个更复杂的战场中央。

终结价格战,还是终结侥幸者?

《指南》全文28条,最让行业夜不能寐的,是第十条与第二十条。

这两条规定斩钉截铁:无论是整车厂对经销商,还是经销商对消费者,通过折扣、补贴等方式使实际出厂价或销售价低于生产成本或进货成本,均存在重大法律风险。

这意味着,“亏本卖车”从商业选择变成了监管禁区。

过去三年,中国汽车行业习惯了什么?是特斯拉2022年底率先亮剑后的连锁崩盘,是“每降价1万,订单翻倍”的流量算术题,是新品上市首日权益直接拉满、老车主维权成标配的定价模式。

乘联分会的数据显示,2025年1-11月份,新能源新车平均售价为20.4万元,平均降价2.4万元,降幅达11.7%;常规燃油车平均降价1.6万元,降幅达9%;降价车型超过170款。

然而,这场价格战并未在2025年画上句号。乘联分会最新数据显示,2026年1月,国内乘用车市场共有17款车型降价——这个数字本身已足够刺眼,但真正令人倒吸一口凉气的,是降价力度的全面升级。

先看规模:17款降价的绝对数量,已经超过去年月均水平。但更值得警惕的是结构,燃油车成为此次降价的绝对主力军。曾经被视为“价格战免疫者”的传统燃油车,正在放弃最后的矜持。

代价早已明朗。

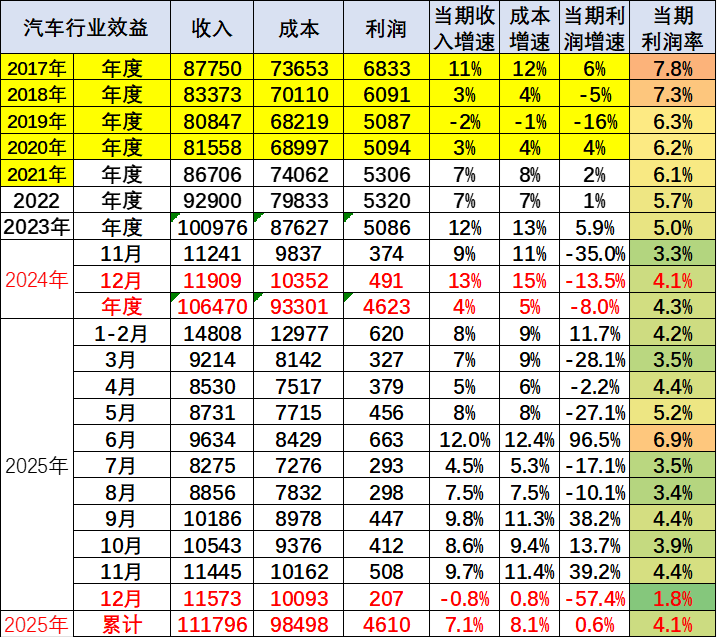

乘联会数据显示,2025年1-12月,汽车行业收入约11.18万亿元,同比增长7.1%。但成本增速更快,达到8.1%。最终利润4610亿元,同比仅微增0.6%,利润率锁定在4.1%。

图片来源:崔东树

最触目惊心的是12月汽车行业利润率低至1.8%。这个数字意味着,每100元销售收入,仅能产生1.8元利润。相较去年同期的4.1%,这无异于腰斩。当月利润总额207亿元,同比暴跌57.4%。

“卖一辆亏几千,全靠售后返点填坑。”这是过去两年一线销售的真实写照。

根据乘联会调查显示,对于2026年厂家下达销量目标情况,经销商态度偏谨慎:41.0%的经销商预计目标下调,33.3%认为目标上调,剩余25.7%预判目标基本持平。

《指南》要终结的正是这种“饮鸩止渴”的惯性。从定价策略到返利政策,从明码标价到赠品折算,从付费解锁到平台低价预警,五章28条几乎把过去车企钻过的所有定价“灰色空间”都摸排了一遍。尤其是针对经销商“低开票价”“价外加价”以及车企捆绑滞销车源等行为的规范,直指价格战的传导链条。

但红线画下之后,更大的问题浮出水面:如果不许亏本卖,车该怎么卖?

崔东树在采访中说了一句大白话:“我们很多基础制造业比别人强,靠的就是综合成本优势,现在已经是独孤求败的状态。”言下之意——不是我们想卷,是卷了才能活。

然而,今时不同往日。存储芯片(DRAM)价格三个月暴涨180%,单车智驾成本直接拉升1300元;碳酸锂价格触底反弹,电池厂酝酿提价;政策端新能源车购置税减免退坡,5%的税点实打实由消费者承担。

2026年开年,车企面临的不是“想不想卷”,而是“卷不动”。

成本在涨,价格不能降,监管不让亏。这个三角困局,注定2026年的车市不会有舒服的玩家。

但换个角度看,针对开年这波来势汹汹的降价潮,崔东树给出了一个冷静的判断:“这波降价主要源于年初调整计税价格,随着库存出清、新品上市及行业规范引导,降价强度将明显回落,全年价格走势呈前高后低,正常回落。”

换句话说,《指南》恰恰在这个时间点出台,未必是给车企“上枷锁”,更像是在悬崖边拉了一把。当上游原材料和智驾芯片价格以肉眼可见的速度吞噬利润空间时,继续低价倾销已不再是战术选择,而是战略自杀。监管此时划下红线,客观上给了全行业一个集体转身的理由:不是我们不敢降,是不让降。

崔东树对此看得通透:“我们要把卷价格转到卷品质。长期看是重大利好。”

只是,从价格战切换到价值战,中间隔着一段最难熬的“观望期”。

被价格战驯化的消费者怎么哄?

1月车市交出的答卷有些惨淡:乘用车零售154.4万辆,同比下滑13.9%,环比暴跌31.7%。

中汽协将其归因于政策退坡与需求提前释放。但崔东树给出了另一层更值得玩味的解释:“消费者在等历年来1月份的惯性降价。你一句降价,大伙儿就买了,降不降价并不重要,但你这回不说,靴子不落地,他就比较头疼。”而这个“降价”,用崔东树的话是,得是“地板价”“地下室价”,甚至是“地窖价。”

这段话的微妙之处在于,它揭示了一个被价格战深度驯化的消费心理——降价本身,已经成为购买决策的一部分。

过去三年,车企教会了消费者两件事:第一,新车上市不用急着买,三个月后必然权益加码;第二,如果不降价,那就是还没到月底。这种预期管理一旦形成,想要扭转,远比打一场价格战更难。

于是我们看到了2026年开年的奇观:一方面,厂家被《指南》和成本上涨双重约束,降价空间几乎封死;另一方面,消费者举着号码牌,眼睛直勾勾地盯着展厅屏幕,等着那个迟迟不来的“限时特惠”。

这不是供需失衡,这是心理博弈。

更棘手的是,2026年还有一层特殊的政策焦虑。以旧换新补贴正在经历年度交替期,地方细则尚未完全落地;新能源购置税从全免变为减半,消费者算得过账来——晚买一个月,多交几千块。加上固态电池、L3智驾等技术节点的临近,“再等等”从未像今天这样拥有充分的理由。

2025年底至2026年初,已有头部自主品牌在10-15万级市场密集投放搭载城市NOA的新车,定价策略极其克制,但对外口径统一为“一步到位”。这既规避了频繁调价带来的合规风险,也重新掌握了与消费者对话的主动权。

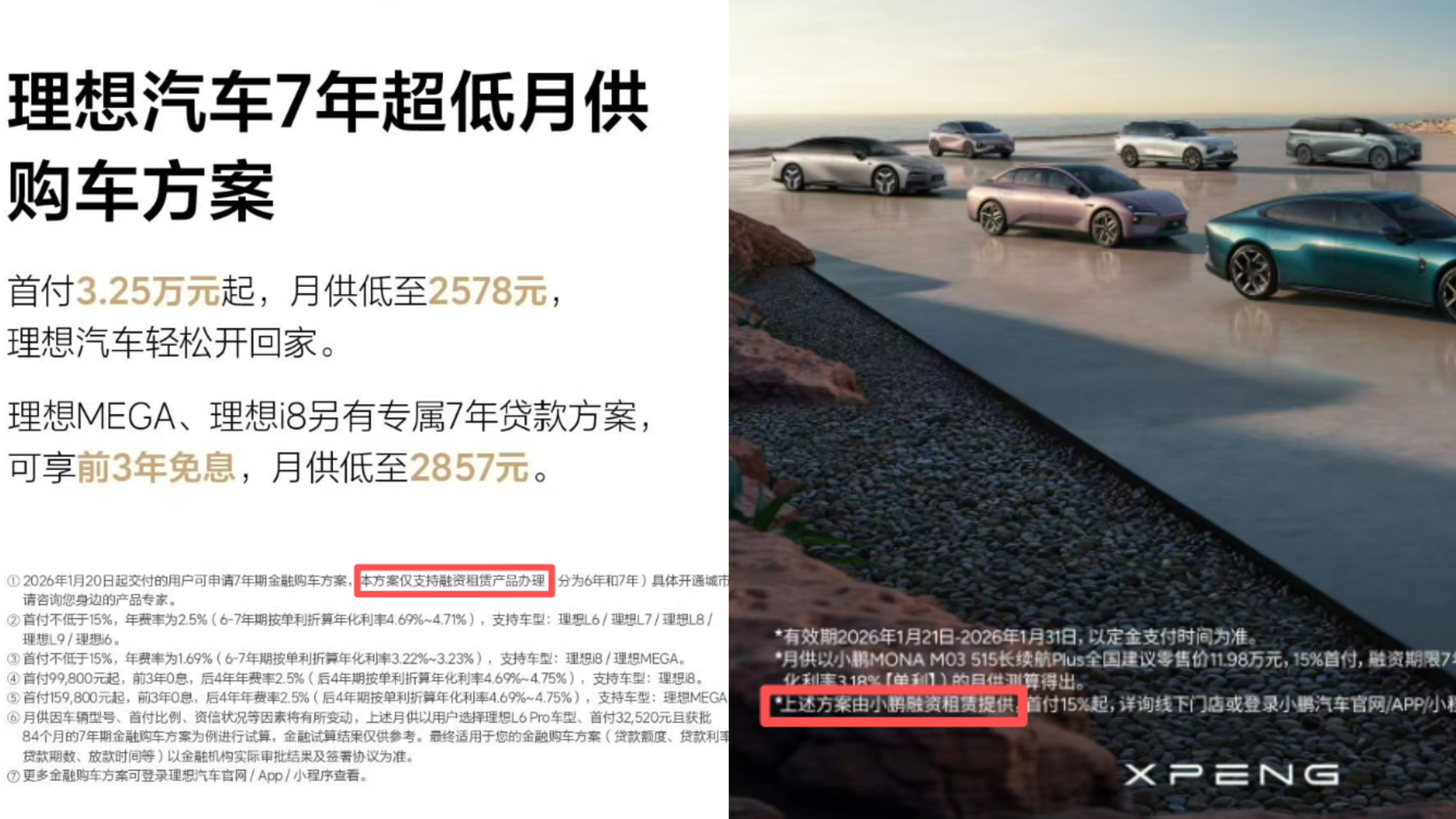

而1月初,特斯拉以一则官方通告,正式拉开了新一轮市场争夺序幕。其宣布为主力车型Model 3/Y推出最长7年的超低息贷款方案,年化利率低至约0.98%。一时间,“月供1918元开走特斯拉”的广告语充斥网络。

图片来源:理想汽车,小鹏汽车

随后短短半月内,小米、理想、小鹏、吉利等主流车企迅速跟进,纷纷推出自己的“7年超长期低息”产品。车市的竞争焦点,在监管部门叫停无序价格战后,从“价格战”转向了更为隐蔽、复杂的“金融战”。

但市场端并没有给出正向反馈。1月的销量数据已经敲响警钟:A0级纯电动乘用车批发销量14.2万辆,占纯电动的28%份额,同比增长6.5个百分点;A级电动车9.2万,占纯电动份额18%,同比下降2.5个百分点。

在崔东树的分析中,“经济型电动车增长是可持续的,只有经济型电动车普及才能真正拉动车市增量。”

但硬币的另一面是,B级电动车批发同比增长15%,占纯电动份额39%,较去年同期增长5.9个百分点。这说明消费者并非没有购买力,他们只是在重新衡量“值不值”。

所谓“价值战”,本质上是一场信心的重建——让消费者相信,你标的那个价格,不是因为不敢降,而是因为它真的值这个钱。

这需要产品定义、技术创新、用户服务的系统支撑,更需要定价权的回归。过去三年,定价权被拱手让给了友商的降价海报、让给了经销商的血肉磨坊、让给了消费者“等等党”的集体博弈。现在,《指南》提供了一个机会窗口,让车企把定价权重新握回自己手里。

当然,这不意味着价格不会波动,而是波动要有依据、促销要有规则、成本要有底线。正如《指南》所强调的,企业应当建立包括价格决策、风险防控、合规培训在内的六项内部机制。从“拍脑袋降价”到“体系化定价”,本身就是车企走向成熟的一堂必修课。

结束语

没有人愿意回到2023年那种“血流成河”的定价修罗场。经销商不想,供应商不想,就连发起价格战的车企自己,也在财报季面对4.1%的利润率时沉默不语。

但也没有人敢轻易相信,一份28条的《指南》就能让消费者放下观望、让友商停止试探、让成本压力凭空消失。

价格战是症状,不是病因。

真正的病因,是同质化竞争下的估值焦虑、是技术路线未定型的预期博弈、是“活着”比“活好”更紧迫的生存逻辑。

《指南》划清了底线,但底线之上的路,还要车企自己走。

当我们不再纠结于“比别人便宜三千块”,而是开始计较“凭什么比别人贵三千块”时,中国汽车才算真正完成了从价格自信到价值自信的惊险一跃。

这条路不会平坦,但值得启程。