欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

晓莺说 | 十五五中国汽车产业:从规模扩张走向高质量发展

2025 年,中国汽车产业站在一个并不轻松的时间点。

一方面,中国汽车市场依然保持着全球最大的规模,新能源渗透率持续提升,智能化进程不断推进;另一方面,越来越多的企业却在感受到一种真实而持续的压力:卖得更多,却不一定赚得更多;甚至,卖得越多,越难赚钱。价格竞争愈演愈烈,行业利润被持续压缩;企业投入不断加大,但回报周期被不断拉长;“内卷”、“反内卷”、“高质量发展”,正在从讨论中的热词,变成绕不开的现实议题。

正是在这样的背景下,“十五五”这个时间节点,被反复提及。

但问题是:十五五,究竟意味着什么?是新一轮增长周期的开始,还是行业洗牌的结构性调整?本期《晓莺说》,会结合盖世汽车研究院最近的研究成果,围绕着上述问题来进行展开,抛砖引玉。

核心旋律:从“高速增长”到“高质量发展”

站在 2025 年年底回望,中国汽车产业正处在一个极其关键的历史节点。

过去十余年,中国汽车产业完成了一轮深刻而快速的跃迁:

从市场规模看,中国已连续多年稳居全球第一,2025年有望创新高;

从技术路径看,电动化、智能化走在全球汽车产业前列,呈引领态势;

从产业体系看,中国已形成世界最完整、反应速度最快的汽车产业链。

然而,进入“十五五”周期,中国汽车产业所面对的核心命题,正在发生变化。行业关注的焦点,正在从“能不能做出来、能不能卖出去”,转向“能不能长期、健康、可持续地发展下去”。而整体发展的核心也从国内竞争,进入了“全球竞合”的新阶段。

产业的高质量发展,不再是一个口号,而是政策、监管、市场三重力量共同指向的现实要求。

在这一背景下,以下几个趋势正在同时发生:

国内市场增速放缓,进入结构性调整阶段

新能源汽车渗透率持续提升,但竞争显著加剧

行业“反内卷”信号明确,监管持续加强

出海成为共识,但全球不确定性同步上升

AI 与软件深度介入,正在重塑汽车产品与产业边界

“十五五”,不是上一轮增长逻辑的延续,而是一次系统性的重构期。

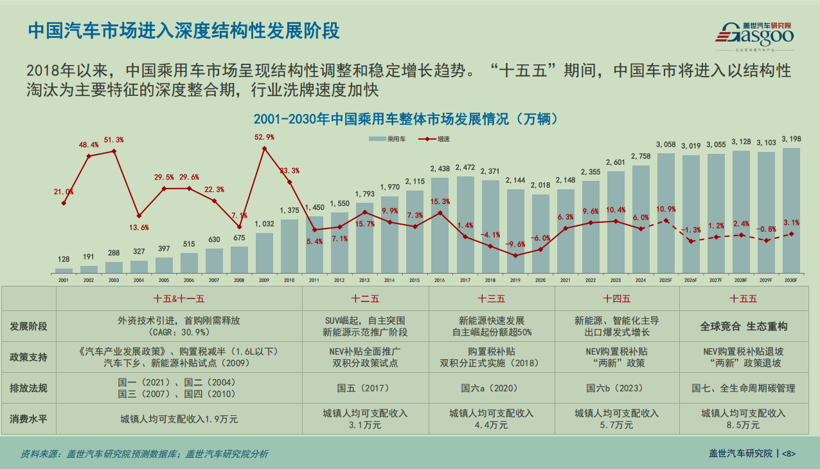

市场与结构:总量趋稳,分化加剧

从市场层面看,中国汽车产业已清晰进入“总量趋稳、结构剧烈变化”的新阶段。

1、总量不再是唯一主线,产品结构成为核心变量

无论从人口、城市化进程、新能源车渗透率,还是从汽车保有量水平看,中国汽车市场都已从“高速扩张期”转入“成熟市场的早期阶段”。这意味着需求形态发生了根本变化:

1)新能源汽车成为主要增量来源

2)出口市场成为重要补充

3)高端化与分层化趋势更加明显

4)落后产能和缺乏竞争力的品牌将加速出清

增长仍然存在,但不再平均分配。

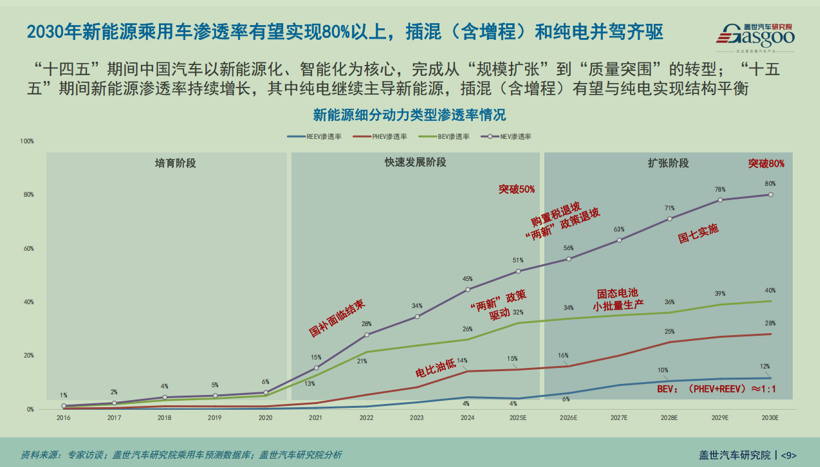

2、新能源持续上行,动力路线呈现长期并行格局

新能源仍是中国汽车市场未来五年的主线之一,且独立电影格局长期共存,可以看到越来越清晰的趋势:

1)纯电动(BEV)继续扩大规模

2)插电混动与增程式(PHEV/REEV)保持快速增长,且出口市场可期

3)在相当长一段时间内,多种动力路线将长期并行

这一判断不仅来自市场选择,也来自政策、基础设施、使用场景、供应链支撑的综合考量。十五五阶段,新能源竞争的关键,不在于“押哪条路线”,而在于是否具备多路径并行、快速迭代的能力。

竞争要素:从“技术产品”竞争到“体系生态”竞争

如果说过去十年,中国汽车产业的关键词是“技术追赶”,那么在十五五阶段,关键词正在转向体系竞争。

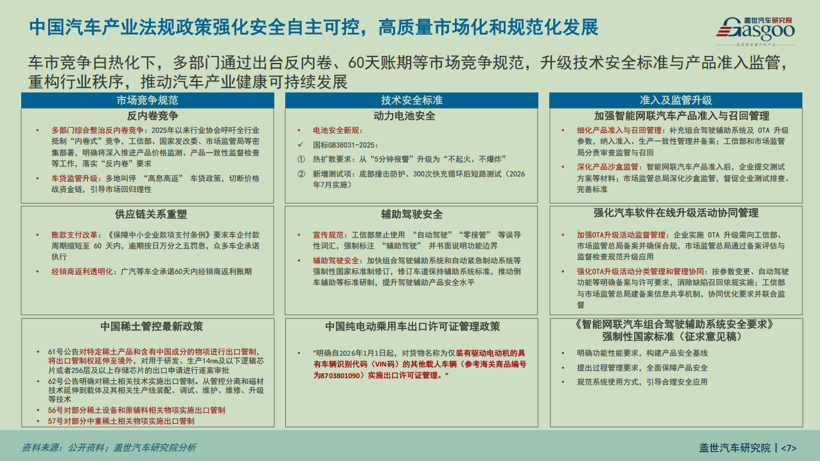

1、强监管成为新常态,安全与责任成为底层约束

近两年,围绕汽车产业的一系列政策与监管信号高度一致,包括不限于:

智能网联汽车功能安全、数据安全、责任边界持续明确

OTA、软件升级、宣传合规被纳入重点监管范围

动力电池安全标准显著提升

价格秩序、账期、商业行为开始受到更多关注

这些变化传递出一个清晰信号:未来的竞争,不只是“谁技术更激进”,而是谁能在强约束条件下,持续、稳定地交付产品与服务。安全、合规、责任,也不再只是“成本项”,而是基本的入场券。

2、关键核心技术国产替代进入“政策+产业”共振期

在产业安全与全球不确定性背景下,关键核心技术的国产化已从“可选项”转为“必选项”。在十五五周期内,以下领域将持续成为国产化的重点领域,包括不限于:

车规级芯片与计算平台

汽车基础软件、操作系统与中间件

功能安全、信息安全、工具链与测试体系

关键材料与核心零部件

需要强调的是,国产替代的目标并非“低价替代”,而是构建可持续、自主可控的产业能力体系。

汽车产品定义的二元分化

在技术、监管、市场多重因素叠加下,汽车本身的产品定义,正在发生一场深刻变化。十五五阶段,汽车不再朝着单一方向进化,而是开始分化为两种长期并行的产品形态。

路径一:以效率与安全为核心的“基础运载工具”

这一类产品的核心目标非常清晰,主要聚焦在:

更高的出行效率

更可靠的安全保障

更可控的使用成本(TCO)

更明确的责任边界

典型应用场景包括:日常通勤、城际出行、家庭第二辆车、运营车辆、商用与物流场景等。

在这一产品定义下,智能化更多服务于安全与效率,技术选择趋于成熟与稳健,成本控制与规模化能力至关重要,这是政策友好型、规模导向型的发展路径。

路径二:以体验与时间价值为核心的“移动的智慧之家”【详见《中国智能电动汽车下一程:移动的智慧之家》】

另一类产品,则在重新定义“人在车里的时间”,从造汽车到造空间的转移。其核心目标不再只是“把人从 A 点送到 B 点”,而是提升车内时间的使用价值,提供更丰富的场景体验,深度融合 AI、软件与服务生态。

在这一产品定义下,智能座舱与 AI 成为核心竞争力,软件、服务与内容具备更重要地位,产品差异化与用户黏性更为关键,这是技术牵引型、体验驱动型的发展路径。

十五五期间并不是所有汽车都在“变成移动的家”,而是汽车开始分化为“更高效地移动”和“更好地在车内生活”两种长期并行的产品定义。这两条路径不存在高低之分,但对车企的技术栈、成本结构、商业模式提出了完全不同的要求。

AI 定义汽车(AIDV):不是所有车型都会走到同一个终点

在上述产品定义分化的背景下,AI 正在深度重塑汽车产业,但其影响方式并非“一刀切”。可以预见:AI、端到端算法、智能体形态,将首先在“智慧之家型产品”上落地,在强调效率与安全的产品路径中,AI 更多以“工具化”“模块化”方式存在。

AI 不会抹平差异,反而会放大产品定义之间的差别。十五五阶段,真正的挑战不在于“是否引入 AI”,而在于:

是否具备将 AI 工程化、规模化、可持续交付的能力

是否能在强监管与责任约束下,稳定运行

是否能为用户创造真实、可感知的价值

应对“规模不等于盈利”的挑战

在讨论汽车行业高质量发展的过程中,一个核心问题始终绕不开,那就是企业的盈利能力和行业的整体盈利水平。近五年,中国汽车产业面临一个普遍现象是增量不增收,增收不增利,甚至在相当数量的企业中,长期处于亏损状态。

这并非个别企业的问题,而是行业结构性问题。

1、硬件成本趋于透明,传统盈利逻辑持续承压

随着产业成熟度提升,技术扩散速度加快,供应链高度成熟,硬件成本持续透明化,单纯依赖整车硬件溢价的盈利模式,正在不断被压缩,而且由于过去整体发展的侧重点在“投资于物”,大量重复产能建设的负面效应已经开始现象,几乎在任何一个产品品类当中,都有非常多的同质化生产厂家,导致僧多粥少,大家都吃不饱。

2、出海是重要路径,但不是万能的“盈利灵药”

出海在一定程度上缓解了国内市场的极度内卷,但并不天然等同于盈利能力的提升。海外市场同样面临本地化与合规成本,规模爬坡周期,政策与地缘不确定性等挑战,如果产品与能力本身不具备盈利弹性,出海只是将竞争从国内转移到海外,甚至会面临更大的挑战和不确定性。

3、盈利空间正在发生转移,而非自动出现

在十五五阶段,更值得关注的是企业的盈利逻辑可能从“卖产品”,转向“能力变现”。

这主要体现在三个方向:

1)软件与服务:并非所有软件都能收费,但只要明确替代了真实成本、提升了效率或安全,就具备付费基础。软件更可能成为“利润修复器”,而非短期“利润发动机”。

2)数据与算法能力:数据本身难以直接出售,其价值更多体现在提升研发、运营、供应链效率,以及对外协同服务能力上。深度探索和挖掘数据价值,找到合适的商业化闭环,会成为下个五年的利润池之一。

3)能力外溢与第二曲线:在电动化、智能化、工程体系、制造与供应链管理等方面,中国汽车产业正在沉淀一批可跨行业复用的通用能力,为进入其他战略性新兴产业提供基础。现在很多自研能力强的车企,纷纷跨入了具身智能、低空经济、AI眼镜等行业,所依仗的正是企业的核心底层研发和制造能力。

高质量发展的本质,是让企业“赚健康的钱”,而不是单纯“卖更多的车”。

全球化与产业生态:从“卖产品”走向“经营市场”

在相当长一段时间内,中国汽车的出海,更多是一种以产品为核心的出口逻辑:把车卖到海外市场,实现销量增长,获取规模空间。然而,随着海外市场环境变化,这种模式正在触及边界。

在十五五阶段,中国汽车产业的全球化也正在进入新阶段。接下来的汽车产业出海,不再只是出口产品,而是要真正“走进去、走上去”,意味着企业需要在海外同步构建多层能力,包括不限于:

本地制造或组装能力,以降低贸易壁垒和政策不确定性

本地化供应链体系,提升响应效率与合规弹性

应对多元监管体系的能力,涵盖安全、环保、数据、劳工等多个维度

从项目进入转向长期经营市场与品牌,而非短期机会导向

这一阶段的全球化,对企业提出的要求,已明显不同于“出口驱动”的早期阶段。组织能力、资金能力、合规能力与风险管理能力,正在成为决定出海成败的关键因素。也正因如此,出海不再是“所有企业都能做、都该做”的选择题,而是逐渐演变为一场能力分化的过程。

从制造到生态:汽车产业正在发生“形态升级”

与全球化模式变化同步发生的,是汽车产业自身形态的演进。

在十五五阶段,汽车产业正在逐步突破“单一制造业”的边界,向复合型产业生态演进,服务化趋势愈发明显。这种变化,并不是简单地“多卖几项服务”,而是价值创造方式的延伸。

可以看到,汽车产业的服务化,主要体现在几个方向:

软件与订阅服务

随着智能化程度提升,软件正在从一次性配置,转向持续升级与服务能力,但其前提是能真正提升安全、效率或使用体验。

能源与补能服务

从单一产品销售,延伸至补能网络、能源管理与系统协同,能源正逐步成为汽车产业的重要延展领域。

数据与平台能力

数据的价值更多体现在提升研发、运营和服务效率,以及跨主体协同能力,而非简单的数据交易。

金融、保险与生态协同

围绕用车全生命周期,汽车产业正在与金融、保险等服务体系形成更紧密的协同关系。

需要强调的是,这一趋势并不意味着所有企业都必须全面“平台化”或“服务化”。但它清楚地表明:汽车产业的价值创造,正在从一次性交付,走向长期关系与持续服务。谁能在制造能力之上,逐步构建稳定、合规、可持续的服务与生态能力,谁就更有可能在十五五阶段获得更具韧性的增长空间。

应该说,十五五期间不是中国汽车产业再一次“加速冲刺”,而是一场关于结构、秩序与可持续性的系统重构。真正决定未来五到十年格局的,不是谁跑得最快,而是谁能在复杂环境中,走得更稳、更久,形成健康的体系和可持续发展的根基,这才是高质量发展的真正含义。