欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

一季度新势力销量出炉:“问理埃”成第一梯队,极氪紧咬零跑、哪吒与小鹏较劲

分享

分享

跨入4月首日,各新势力车企便陆续发布3月销量成绩。注意的是,3月销量公布,也意味着各新势力车企将交出了2024年首份季度销量“成绩单”。与2023年相比,价格战的加剧,叠加“开门黑”以及春节假期,导致大多数新势力车企销量表现不佳。

2023年,理想销量表现耀眼,难逢敌手。然而,2024年开年以来,这一局面被问界彻底打破,截至今日,理想已经连续三个月失守月销量冠军宝座。

数据显示,问界全系3月交付31727辆,其中问界新M7交付24598辆、问界M9交付6243辆。

同期,理想3月交付新车28984辆,同比增长39.2%;一季度共计交付80400辆。

面对问界的压制,理想并非没有应战。理想首款纯电MPV于3月1日正式上市,旨在纯电领域有所突破,既可以为后续纯电车型的推出“铺路”,同时也可以获取新的销量增长点。

可惜的是,理想MEGA不仅未能成为“爆品”,反而因网友一张P着“奠”字的MEGA图片,导致产品形象大打折扣、大批车主退订。

3月21日,李想在内部信中反思理想MEGA上市失利原因,归结为两点:一、错误估计理想MEGA经营节奏;二、过于关注销量与竞争。最后,李想表示,放弃全面开花策略,降低预期和欲望,回归健康增长。

李想“反思”固然有利于品牌发展,但对手并不会惺惺相惜。相反,MEGA销量滑铁卢,叠加新款L系列“诚意”不足,让问界的攻势变得更猛烈。目前问界旗下除了M7销量一路高歌猛进之外,问界M9的热度也高居不下,坊间传闻问界M8已在“路上”,这意味着理想的处境岌岌可危。

小米SU7上市发布会上,李想、何小鹏、李斌再度同框,一如昔日那张合照一般。不一样的是,当李想转战纯电赛道失利时,何小鹏、李斌已经在纯电赛道上耕耘多年。不过,蔚来、小鹏始终未摆脱亏损的困境。

数据显示,小鹏汽车3月共交付新车9026辆,其中小鹏X9交付3946辆 ,这意味着G6、G9、P5、P7四款车型销量总和,才高于X9。

缺少“爆款”的不只是小鹏,蔚来3月交付11866辆车,是“775”、“866”六款车型共同作用下获得的成绩。

无论是蔚来,还是小鹏,月交付量难以稳定在2万台以上,加上长期在智能、纯电等领域的投入,令车企亏损面不断扩大。

从大环境因素来看,从2023年特斯拉打响价格战“第一枪”,几乎所有车企都践行“以价换量”策略,期望能够稳定销量。但,长期价格战只会令纯电产品价格不断下滑,难构建品牌溢价能力。为此,蔚来与小鹏均已着手打造子品牌,如蔚来的乐道、小鹏的MONA,企图通过下沉市场,从而实现规模效应。

当小鹏、蔚来推出新品牌,将产品价格下探至20万,甚至15万以内,对同为新势力车企的哪吒、零跑而言,或多或少都会产生影响。

不同于“蔚小理”开局就打高端赛,哪吒、零跑选择了10万级赛道,如哪吒V、零跑T03。以2022年为例,无论是哪吒,还是零跑,销量来源均依赖低端市场。尽管数据喜人,但也导致哪吒、零跑被贴上“低端”、“廉价”标签。

面对困境,零跑、哪吒这对“难兄难弟”都做出相同选择——冲击高端。彼时,哪吒推出了哪吒S、零跑也顺势推出了零跑C01,但两款车型最终铩羽而归。

行至“十字路口”,双方做出不同选择,零跑踏上“增程+降价”的道路,而哪吒则是切入小众市场。事实证明,零跑走对了道路。数据显示,零跑3月交付新车14567台,同比增长136%。相比之下,哪吒的“销冠”之姿不再,3月交付量为8317台,1-3月交付24434台新车。

不可否认,零跑第一季度销量并不出彩,因为品牌旗下多款车型在3月推出2024款车型,持币观者占多数。值得一提的是,零跑C10与24款C01、C11同步上市,凭借着价格以及产品力优势,零跑迎来第三款销量主力车型。

紧随零跑之后的是极氪。

数据显示,极氪3月销量为13012台,同比增长95%;1-3月累计销量为33059台,同比增长117%。

不可否认,与去年年末相比,极氪进入今年以来,1、2月销量表现并不理想,其中原因是旗下主销车型极氪001改款,不少意向用户处于观望状态。不过,随着极氪001焕新结束,以及007的加入,两款车型助推品牌重返月销万台以上。

另外,极氪今年还会有全新SUV、全新MPV亮相,为品牌构建更成熟、全面的产品矩阵,有望稳定在月销量2万台水平。

3月初,国资委主任张玉卓“喊话”一汽集团、东风集团和长安汽车三大央企,将对新能源业务进行单独考核。毫无疑问,此次考核“松绑”,或推进三大车企电动化发展。

长安是三大央企中,对合资品牌依赖程度最低的车企,盈利能力、规模体量均表现出色。不过,长安旗下阿维塔、深蓝两大新能源品牌,还处于攻坚阶段。

截至发稿前,阿维塔尚未公布销量,但1-2月累计交付量已达9516台 。其中,阿维塔12已然成为品牌销量主力,自11月10日上市至今,累计交付量突破万台。重点是,阿维塔12于3月31日焕新上市,价格下探至26.58万元。价格的下探,或为车型及品牌带来更高的销量。

毫无疑问,阿维塔逐步找到自己的发展节奏,开始发力。

同为长安系的深蓝,销量表现可观,1-2月累计交付量为27036台,高于去年同期18808台。不过,深蓝继深蓝SL03、S7之后,在产品布局上似乎过于随主流,第三款车型为增程硬派越野车——G318。

对于市场而言,G318是款不错的产品,但对于深蓝汽车而言,G318所锚定的硬派越野市场过于小众化,市场竞争激烈,如比亚迪方程豹、长城坦克、北京越野等老牌选手优势明显,缺少积累的深蓝难以“虎口夺食”。简而言之,深蓝2024年的销量表现堪忧。

除了长安以外,东风也同样进入备战状态,陆续发布多个新能源品牌,如纳米、奕派等。当然,岚图在众多品牌中备受关注。数据显示,岚图3月交付6122辆,同比增长102%;1-3月累计销量为16345辆,同比增长188%。

岚图于2023年对旗下三款产品进行升级后,销量得到明显提升。据了解,岚图将在今年推出一款全新SUV,定位低于岚图FREE,主打20-30万级市场。

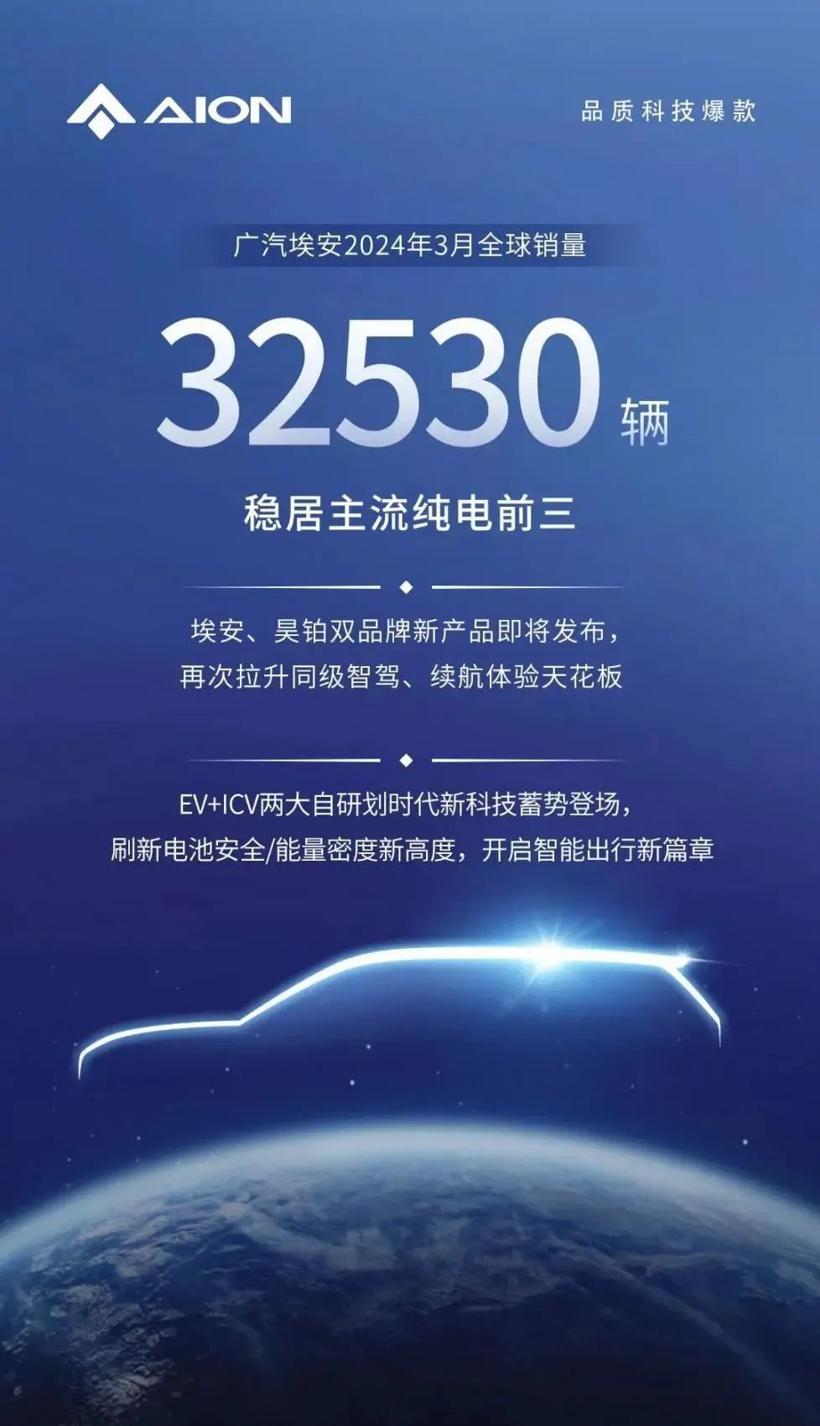

作为曾经的“销冠”广汽埃安的“隐患”正在暴露——过度依仗B端市场。昔日,新势力还在为突破月销万台大关发愁时,埃安已“遥遥领先”,甚至多家新势力销量相加也不如埃安。

可惜的是,全国多地陆续发布网约车饱和预警,外加其他品牌在C端市场站稳脚跟,埃安在新势力中的影响力下滑严重。

数据显示,埃安3月累计销量为32530辆,与去年同期的40016台相比,销量明显下滑。重点是,广汽埃安于3月初曾发布一则海报——AION Y PLUS星耀 9.98万,通过“以价换量”提振品牌销量。

现如今,埃安面对最大问题是,高端化困局难破,昊铂及产品进入市场后未掀起任何涟漪。与此同时,埃安现如今的销量主力AION Y与AION S,虽仍活跃于B端市场,但秦PLUS 荣耀版等车型的上市,正在进一步削弱其影响力,品牌的未来,危机四伏。

智己、极狐分别肩负着上汽、北汽冲击高端市场的“重任”。

不得不说,LS6的加持下,智己打了一场“翻身战”。可惜的是,智己LS6并没有延续增长势头,单品销量突破9000台后,销量便开始下滑。为了稳定销量,智己预计会推出一款全新轿车,或与LS6形成组合,推动品牌销量。

面对众多新势力车企价格下探或产品下沉,极狐也不甘示弱,除了已推出的极狐阿尔法T5以外,极狐阿尔法S5预计会在北京车展上首次亮相。

截至发稿前,智己与极狐3月销量尚未公布,但1-2月累计销量低于小鹏、蔚来等单月销量,可见品牌销量压力极大。

2024年第一“赛季”暂时告一段落,可价格战依旧持续,加上智驾进城脚步加快、车企布局大模型上车,一切都预示着20224年注定不会平静。例如,在新势力车企在公布“成绩单”的同时,再次推动价格战“升级”,包括小鹏G9再次降价、问界新M7下调2万元、蔚来推出10亿元油车置换补贴......。