欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

2020年进口乘用车下滑10.6% 凸显车市本土化优势

分享

分享

昨日(2月3日),中国汽车流通协会发布中国进口车市场2020年12月及全年数据。12月,我国进口乘用车终端销售11.9万辆,同比增长3.5%,主要得益于SUV的销售拉动;1-12月,进口乘用车终端销售100万辆,累计同比下滑10.6%,下滑幅度继续收窄。

流通协会表示,中国进口车市从2017年以来走势持续下行,2020年受疫情影响负增长幅度不断加大。虽然国内豪华车市场持续走强,但进口车市场表现偏弱,凸显整体车市本土化优势。12月的进口车市场,受到市场需求回暖刺激环比走强,其核心动力仍然是乘用车的消费升级。此外,卡车进口火爆,重卡成为进口的亮点。

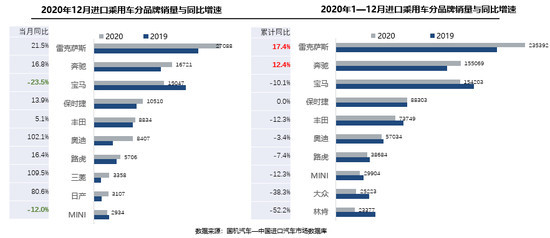

分品牌来看,12月,我国进口非豪华品牌下滑0.7%,豪华品牌、超豪华品牌分别增长4.2%和60.8%;细分品牌中,前十品牌八成增长。其中奥迪受A8车型拉动增长102.1%,雷克萨斯受ES车型拉动增长21.5%。

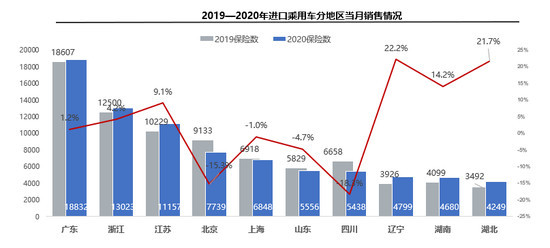

区域结构方面,12月全国销售前三的省份仍然是广东、浙江、江苏。销量前十省份中六成实现增长。

流通协会分析,从月度走势看,近几年的进口仍呈现季节性特征,即夏季走高的见顶回落走势。2020年12月进口环比8月暴增,形成与去年同期较大反差。总体看进口仍偏弱,形成国外较国内慢一步回暖的特征。

从2020年全年来看,车型结构方面,1-12月,进口乘用车销售车型仍以轿车和SUV为主,占比96%;轿车、SUV和MPV降幅分别为10.8% ,10.5%和10.4%。

级别结构方面,1-12月,大型和中大型进口车细分市场份额相比2019年继续提升,分别提高1.7%和8.0%;其他细分市场份额均有所减少。其中,中型和紧凑型进口车份额分别减少6.3%和2.1%。数据显示疫情对中高端市场影响相对较小。

品牌结构方面,1-12月,进口品牌第一名仍是雷克萨斯,奔驰位居第二;前十品牌中除雷克萨斯、奔驰实现增长之外,其余品牌仍下降。豪华品牌仍是销售主力,占销售总量的80.4%;非豪华品牌下滑28.6%,豪华降幅收窄至5.1%,超豪华品牌逆势增长16.0%。

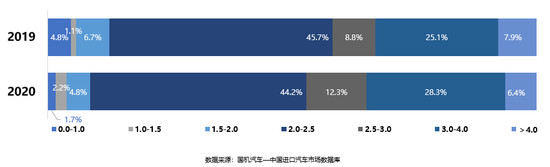

排量结构方面,2020年1-12月,2.0-2.5升在第一排量区间,份额为44.2%,但下降1.5%,主要原因为2.0升排量车型降幅较大。此外,由于特斯拉国产,进口新能源车销量相较去年同期大幅下降,这导致1.0升以下排量份额下降3.1%。2.5-4.0升排量区间整体份额为40.6%,比2019年全年增长6.8%;其中2.5-3.0升排量区间份额扩大3.5%,3.0-4.0升排量区间份额扩大3.2%。