欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

政策波动打乱供需节奏 动力电池各环节出现结构性过剩

分享

分享

结构性过剩,高端产能仍然不足。政策波动打乱电池产业供需匹配节奏,PACK、电芯、正极、隔膜、电解液等均会出现产能结构性过剩,即高端产能不足,低端产能过剩,行业整体毛利率会往下走,锂盐方面碳酸锂价格承压较大,钴盐供需反转时间推迟。

产业整体平均毛利率30%,2017H1淡季存在价格压力,但锂电铜箔供需格局仍然较好。PACK、电芯、正极、负极、隔膜、电解液、锂电铜箔、锂盐目前的平均毛利率分别约为20%、30%、10%(但高镍正极毛利较高)、23%、40%(湿法双拉毛利率达到60%)、30%、30%、40%,由于新能车放量节奏低于市场预期,行业将出现产能过剩,电池产业链整体毛利率又偏高,明年价格将承压,但锂电铜箔供需不平衡有望持续至2018年。

电芯:三元2017年产能集中释放,优胜劣汰

总体供过于求,具体还得看合资产能能否进入以及客车三元是否解禁。

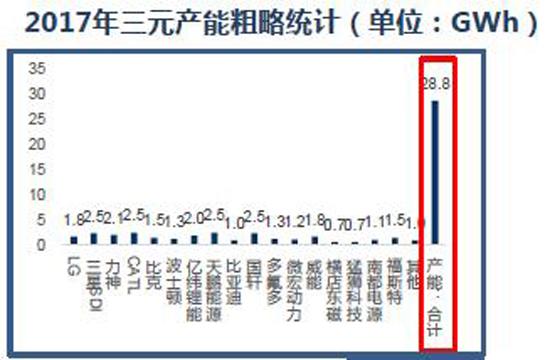

·根据各家产能投放规划,2017年三元预计能释放出来的产能达到28.8GWh(自主厂三元产能20Gwh,实际产能有可能小于20GWh),考虑到政策波动导致部分电芯厂商投产减速,实际电池产能有可能小于预测值;

· 我们预测2017年、2018年三元需求分别为9GWh、15GWh(假设客车三元不解禁)/ 12GWh、21GWh(假设客车三元解禁) 。

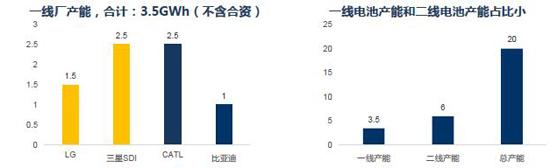

一线产能仍然不足。根据我们统计,2017年国内一线电芯厂CATL、比亚迪的有效电池产能3.5GWh,一线合资电芯有效产能4GWh,如果合资仍然被国补排除在外,相对于9-12GWh的需求,一线电池厂的产能明显不足。

锂电材料:铜箔、高镍、湿法隔膜市场较好

正、负极:高镍正极有望维持较高毛率,硅碳负极有望量产

·高镍三元是发展方向,镍比钴便宜60%,但高镍三元对生产工艺要求非常高。目前正极行业毛利10%左右,技术壁垒较强,预计高端的高镍三元正极有望维持较高的毛利率;在特斯拉Model 3使用硅碳负极的带动下,国内硅碳等高能量密度的负极材料有望量产。

隔膜:预计干法单拉价格会下降,湿法市场格局较好,毛利率有望维持

·湿法双拉受益于中高端隔膜市场进口替代、三元电池高增速以及较高技术壁垒,毛利率有望维持,干法单拉可能会由于供需格局恶化毛利率往下走。

铜箔:供需不平衡持续到2018年,量价行情

·供需时间上不匹配,目前年产能4.2万吨,扩产周期一年以上,具有一定技术壁垒。锂电铜箔基本没有库存,需要看单月产能和新能源汽车单月放量,电池需求旺季仍有涨价的动力。

锂盐:类寡头的市场格局,长期看好,明年碳酸锂价格向下压力较大

·明年预计动力电池增加不超过10GWh,对应最多1万吨碳酸锂,明年赣峰锂业一家就扩产1.5万吨,碳酸锂价格向下压力较大,由于高镍需要采用氢氧化锂,预计氢氧化锂价格支撑力度强于碳酸锂。

钴盐:处于供需平衡逆转点左侧,2017年仍然过剩,但边际好转