欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

逸年有话:日系车在中国还有未来吗?

分享

分享

日系车在中国市场的下滑是必然的且早有迹象。

2018年,靠奥拓、雨燕成为“国民品牌”的铃木,以1元价格转让长安铃木股权,结束在华34年征程。2023年,三菱终止广汽三菱合资业务,成为又一家折戟中国的日系车企。两者退场,都是对市场变革的误判。

且不提每年在华销量远不及召回量的斯巴鲁,和几乎没啥声量的马自达,根据盖世全球产业大数据显示,本田和日产销量比2022年减少了超四成,丰田尽管一年仍能卖出近150万辆,但相比自身过去也收窄了五分之一。

日系在中国的日子确实不太好过了。

市场份额崩塌

时间回溯到2020年,日系车在中国市场仍占据着23.1%的市场份额,燃油车市场更是高达35%的占有率。短短五年间,根据盖世全球产业大数据显示,2025年日系车在中国市场的份额已收窄至9.67%,一个危险的水平。

而据2026年初的市场反馈,这种下滑趋势并未得到有效遏制。

在电动化浪潮的冲击下,合资品牌整体面临着“燃油车失势、新能源车滞后、智能化掉队”的三重困境。日系品牌的燃油车基本盘正在失守,即使通过降价8.2%的方式促销,也难以抵挡市场份额下滑的颓势。

更致命的是电动化转型迟缓。2020-2023年中国新能源市场爆发期,多数日系车企犹豫观望、策略失当。根据盖世全球产业大数据显示,2022年日系车在华新能源渗透率堪堪过1%。等幡然醒悟时,自主车企已构建技术与生态壁垒,留给日系车的空间所剩无几。

曾经牢牢占据中国车市四分之一份额的日系阵营,正经历前所未有的转型阵痛。

更深层的问题是本土化不足。多数日系车企坚持“总部集权”,中国团队缺乏研发与决策权,难以响应市场变化。本田核心零部件依赖进口,车型与中国消费者需求脱节。

还记得2023年上海车展期间,某日系头部企业大佬向盖世汽车坦言,曾不止一次邀请其总部领导前往中国走访,看一看中国新能源盛况,以加速调整自身战略节奏,但无奈最终未能成型。

或许有印象的人还曾记得那届车展中,是中国汽车产业历史中第一次涌入如此多欧洲汽车产业高管前来考察一届,却独独日系高管鲜少见到。

2025年,根据盖世全球产业大数据显示,国产日系乘用车新能源市场渗透率不足9%,与中国品牌超60%的渗透率形成鲜明反差。在电动化转型的关键赛道上,日系车似乎错失了最佳时机。

市场的残酷选择不仅体现在销售数据上,也反映在消费者认知中。曾经的“开不坏的丰田”“技术本田”等口碑,在电动化、智能化的新语境下,似乎已不再具有往日的光环。

在走访多家日系品牌门店,销售人员普遍反映,日系车正面临产品智能化短板与渠道布局乏力的双重挑战,市场竞争力持续承压。

尤其是在面对如今多以商圈直营形式在普通消费者面前刷脸熟的情境下,日系品牌仍固守4S店模式,某长三角日系销售人员向盖世汽车坦言,客流以维修保养的回头客为主,新客触达率较低。“除了老客户介绍特地来看车的,几乎很少有人来,与市区商场中的体验店差距很大”。

三大品牌的分化之路

日系三强在中国市场呈现出前所未有的剧烈分化。丰田成为2025年在华唯一保持增长的日系车企,而本田和日产则深陷连年下滑的泥潭。

作为日系三强中唯一实现增长的企业,丰田2025年在华销量达178万辆,同比微增0.225%,成功终结2022年以来的连续下滑。主要得益于强大的品牌口碑和合资公司体系,以及燃油车与轻混车型的降价策略。

其两大合资公司表现尤为亮眼:一汽丰田上半年销售37.78万辆新车,同比增长16%;广汽丰田销量达到34.48万辆,同比增长2.58%。广汽丰田的纯电SUV铂智3X堪称先声夺人,全年交付超7万辆,稳居合资品牌新能源车型销量榜首,成为日系电动化转型的首个亮点。

此外,雷克萨斯品牌贡献18.38万辆,持续保持正增长,是进口豪华车品牌中唯一保持销量增长的品牌。

图片来源:广汽本田

本田的情况则截然不同。2025年在华销量仅64.53万辆,同比大跌24.28%,连续第五年下滑。尽管CR-V、雅阁等燃油主力车型仍保持一定销量,新能源领域也推出多款车型,但因缺乏本土化智能配置与适配设计,未能契合中国消费者对驾驶感受、舒适性及智能化的核心需求,整体市场表现未达预期。

本田电动化尝试步履蹒跚,推出7款纯电车型,均因“油改电”明显、智能化滞后、定价虚高遇冷,2025年还削减30%电动化投资,终止大型纯电SUV项目,战略摇摆尽显。

日产的处境更为严峻。2025年累计销量约65.3万辆,同比下降6.26%。长期以来,日产依赖“以价换量”策略保住部分市场份额,却也导致品牌溢价能力持续受损。

图片来源:东风日产

日产作为早期纯电先行者,聆风全球热销却在华沉寂十余年。2025年推出的纯电轿车N7,虽靠本土化配置交付45,382辆,但单一车型难补矩阵断层,月销波动剧烈,12月销量不足2000辆。也致使其在华销量一路从2018年的156.4万辆下滑至65.3万辆,跌幅近60%,市场规模持续萎缩。

从利润角度看,三者的分化同样明显。根据最新财报,丰田2026财年第二季度(截至2025年9月30日)净利润达9320.8亿日元,同比增长62%。中国市场贡献了671亿日元的营业利润,成为重要利润来源。

日产预计将出现营业亏损2750亿日元,这是其二十多年来最严重的财务危机。本田此前曾预计利润将骤降70%至2500亿日元,后在2025年11月将预期上调至5500亿日元,但仍面临巨大挑战。

2026:生死存亡的关键之年

展望未来,日系车在中国市场将呈现更加明显的分化格局。盖世汽车研究院的预测显示,到2030年,日系车在中国市场依然将保有6%左右的市场份额,但这将是高度集中于少数品牌的份额。

而2026年,被视为日系车企在华“背水一战”的关键之年,那么各企业的规划便决定了其接下来在华发展的走势。

丰田把“中国优先”写进了全球KPI。

图源:广汽丰田

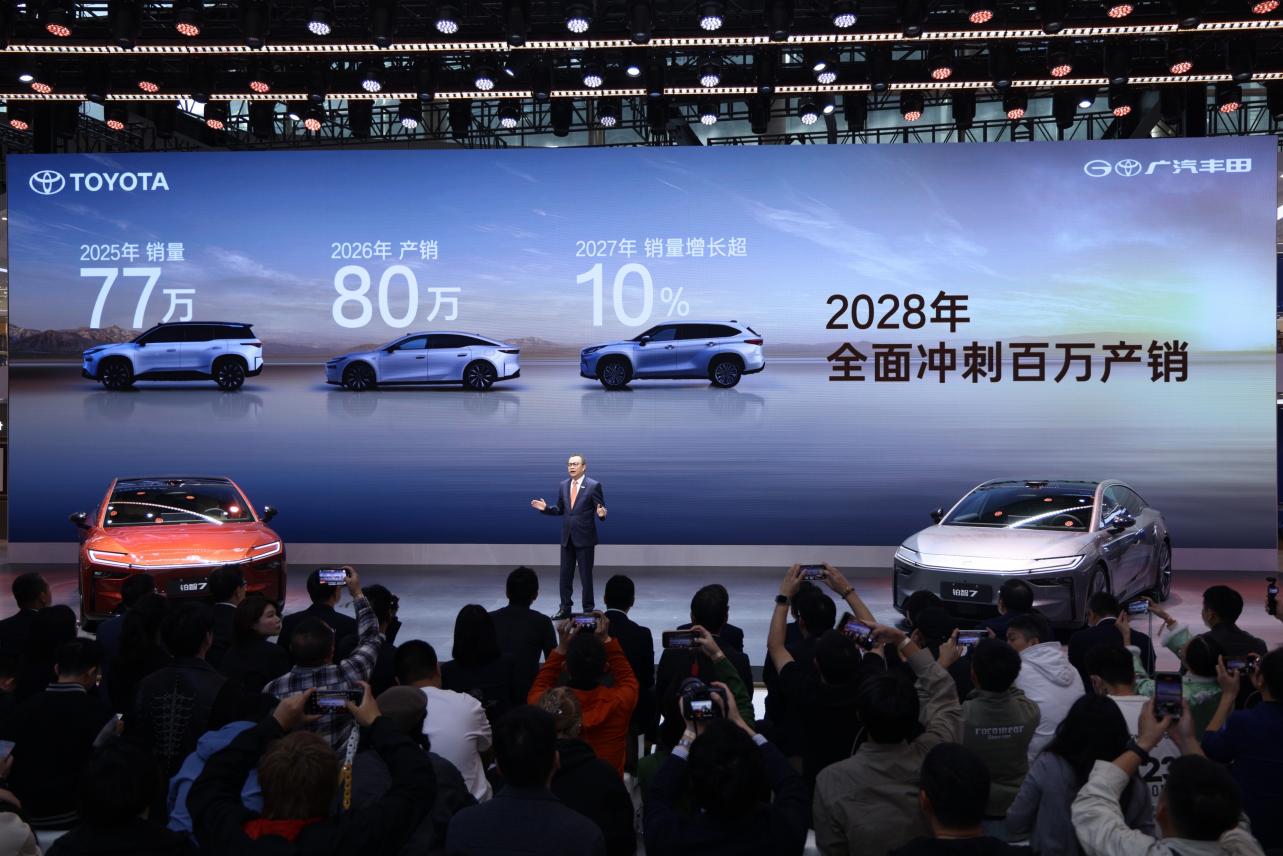

过去两年,丰田悄然把一汽丰田、广汽丰田、比亚迪丰田三大研发机构合并为“ONE R&D”,中国团队第一次拥有了对造型、配置、定价的完整拍板权,开发周期从48个月压缩到28个月,零部件本地化率拉到95%以上,成本再降15%—20%。

这也是支撑铂智3X在2025年拿下合资纯电单车销量冠军的关键背景,让丰田看到了“油电共进”的可行性。接下来,旗舰纯电轿车铂智7、增程版汉兰达、增程版赛那将组成新的利基矩阵,覆盖20万—40万元核心价格带。

更关键的是,雷克萨斯上海独资工厂将在2026年年中竣工,2027年投产,专注高端电动车型,研发人员扩至2000人,本土化研发占比60%——丰田第一次把全球高端电动车的“大脑”放在中国,这意味着未来雷克萨斯全球车型将反向导入中国定义的技术与供应链。

丰田的底牌很明确:用极致本土化守住规模,用高端电动化守住利润,两条战线同步推进,不再给对手留下“低价换市”的缝隙。

日产把赌注一次性推到牌桌中央。2026年底前,东风日产必须投放5款全新新能源车型,纯电、插混、增程全覆盖,年销量净增20万辆,总销量冲击100万辆,经营利润率回到6%以上——这是日产中国董事会写进2026年OKR的“硬指标”。

国产日系车各燃油类型走势;数据来源:盖世全球汽车产业大数据平台

为了兑现目标,日产启动了史上最大规模的“GLOCAL”变革:中国团队拥有从前期市场调研、造型设计、智能座舱定义到最终定价的完整闭环,日本总部只保留平台安全与法规审核权;2026年前再投入100亿元人民币,研发人员扩至4000人,相当于过去十年总和。

日产的路径是“爆款验证+快速迭代”:先用插混和增程解决里程焦虑,再用华为高阶智驾打出智能化长板,最终用成本下探到15万元以内的纯电车型收割基盘用户。

2026年,日产没有退路,只有销量和利润同时转正,才能保住合资股比与渠道信心,否则将面临被边缘化的系统性风险。

相对来说,本田的策略显得最为被动。过去三年的摸索,让本田在中国走到了战略模糊的十字路口。东风本田执行副总经理潘建新虽表态“坚持燃油和混动,加速纯电布局”,但缺乏实质性举措,最终导致燃油车主力苦苦支撑,新能源始终未能有效打开局面。

公司试图在燃油车和新能源车领域双线作战,但效果并不理想。在燃油车市场,曾经的主力车型如今仅剩CR-V和雅阁苦苦支撑。在新能源领域,尽管本田推出了S7、P7等纯电车型,但由于定价、设计、智能化水平等因素,市场反响冷淡,未能有效打开局面。

本田已意识到问题的严重性,选择扩大“中国朋友圈”。公司表示“会进一步深化电动化的战略合作,关于技术革新会积极与Momenta、DeepSeek等本地企业进行战略合作,共同推进新能源汽车产业的发展和进步”。

但2026年的中国车市,不会再给任何企业“观察期”。电动化渗透率已突破55%,智能化渗透率直奔40%,供应链成本以季度为单位剧烈波动,用户口味以月为单位快速迭代。

丰田用“全球技术+中国速度”构建双轮驱动,日产用“100亿砸出中国定义”赌一场绝地反击,本田必须找准定位重新出发。

生死存亡,就在这一年见分晓。

结语:

随着雷克萨斯上海纯电工厂将于2027年投产,丰田在中国市场的布局趋于完善。与此同时,东风本田开始反思电动化战略,日产则通过深度绑定中国市场寻求突围。

走在任何一家日系车4S店,销售人员总会强调车辆的可靠性和保值率,但年轻消费者更关心的是车机屏幕是否流畅、智能驾驶达到了什么水平、能否通过OTA获得持续更新。

这些问题的答案,将决定日系车能否在中国这个全球最大汽车市场找到新的立足之地。