欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

J.D. Power:上半年中国汽车经销商信心研究(下)

上文:

J.D.Power公司认为,经销商满意度是汽车品牌健康、持续发展的关键一环。在美国与日本市场,经销商满意度与客户满意度有着强的正相关关系;在中国市场,同样也显示了经销商满意度与客户满意度之间的正向相关关系。J.D.Power公司就中国市场各类汽车经销商今年上半年的经营状况进行了调研后,发布2012上半年中国汽车经销商信心研究。

其研究结果主要包括:

三、不同销量级别的经销店经营状况及观点

四、不同建店时间的经销店经营状况及观点

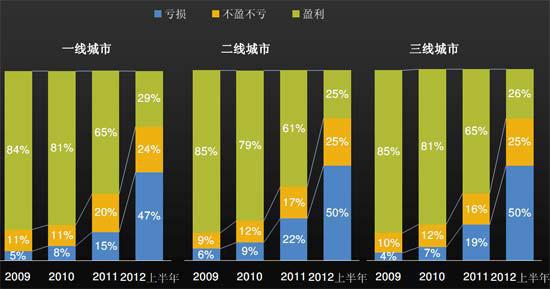

五、一、二、三级城市的经销店经营状况及观点

我们在(上)、(中)篇介绍了第一至三部分的研究结果,本篇介绍第四、五以及总结部分。

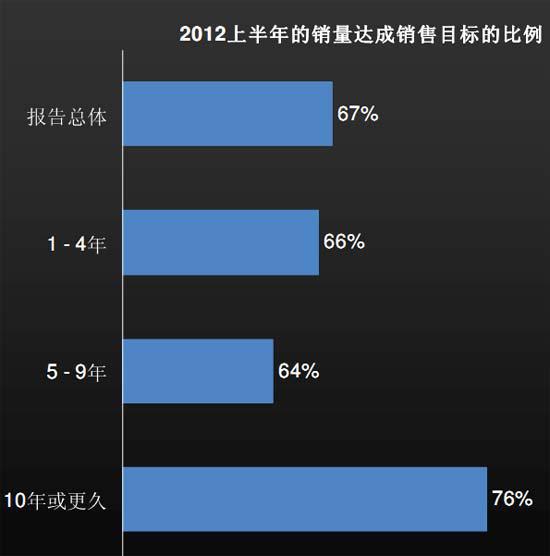

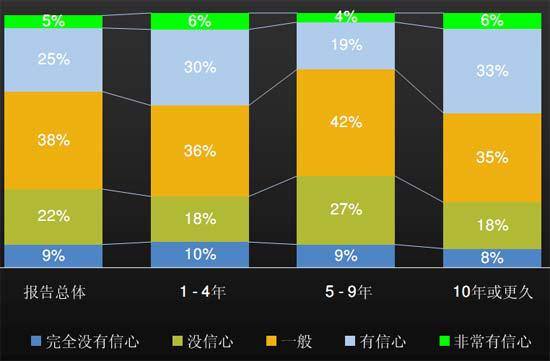

四、不同建店时间的经销店经营状况及观点

建店时间在5-9年的经销店上半年销售达标率最低

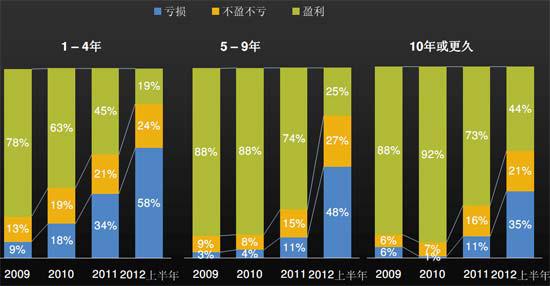

建店时间越久的经销店亏损面越小

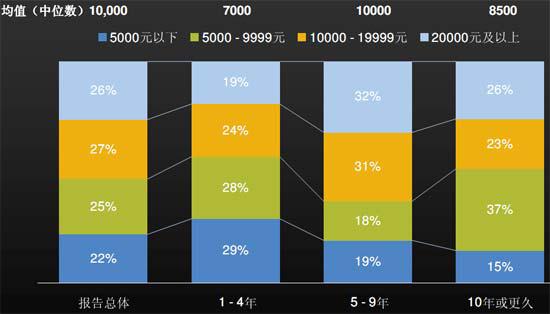

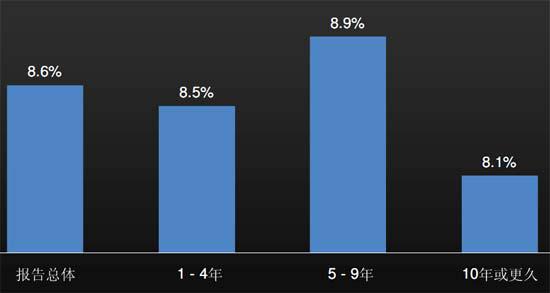

建店时间在5-9年的经销店提供的价格折扣最大

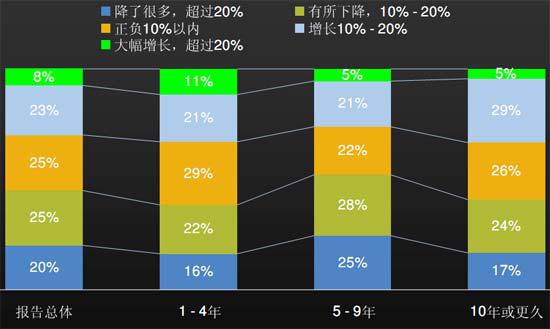

建店时间在5-9年的经销店新车销量相比去年同时期下降最多——53%的店销量下降超10%

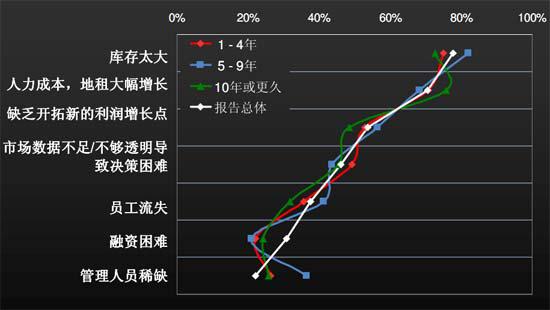

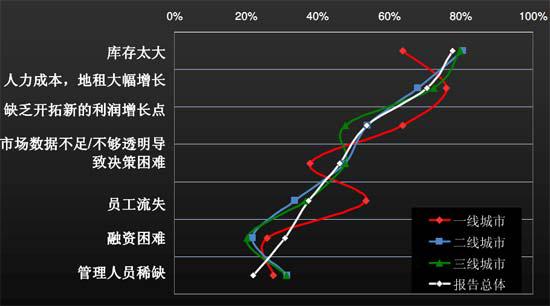

建店时间在5-9年的经销店库存压力最大,管理人员缺乏;而10年以上老店“人力成本、地租大幅增长”方面的压力最大

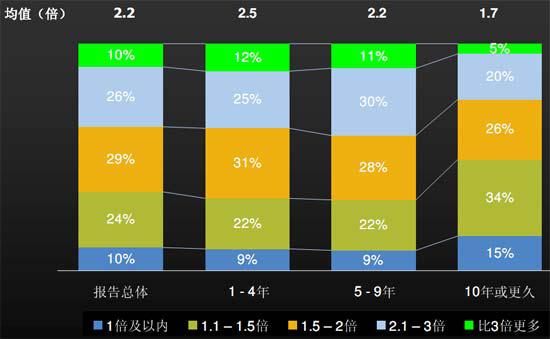

经销店整体平均的库存量是新车销量的2.2倍

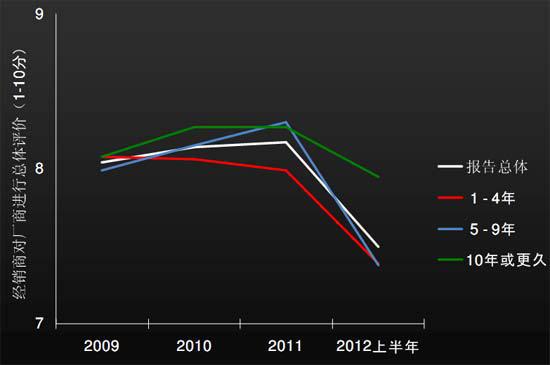

建店时间在5-9年的经销店对厂商满意度下降最大;而10年以上老店对厂商满意度下降最小

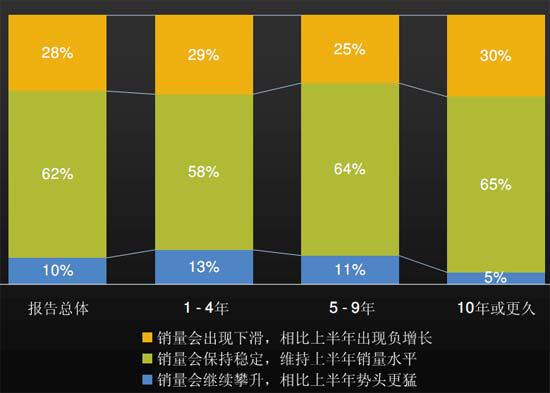

大部分的经销店认为下半年的市场并不会比上半年更好

建店时间在5-9年的经销店对完成全年销售目标缺乏信心,仅23%有信心完成任务

几乎所有的品牌类型及城市级别的经销店都认为2012下半年的车价会下降10%

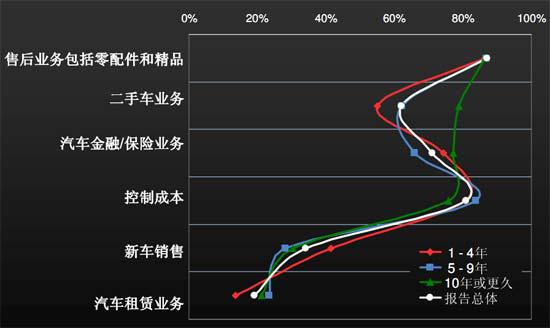

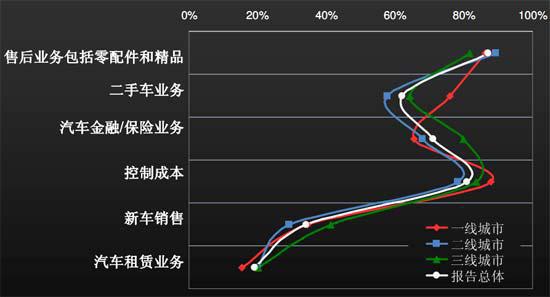

售后业务及零配件精品将会是未来的利润增长点

五、一、二、三级城市的经销店经营状况及观点

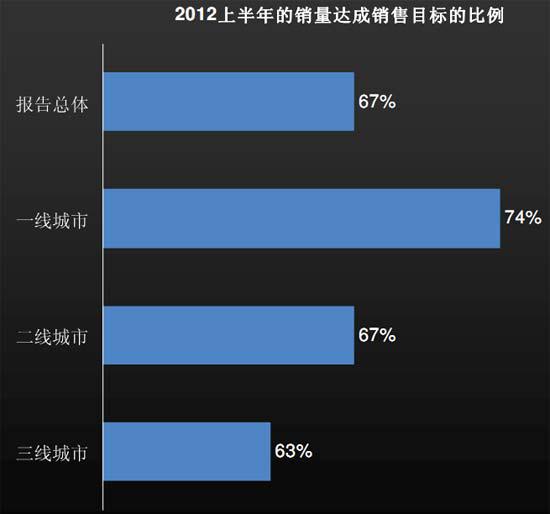

2012上半年经销店只完成了上半年销售目标的67%,而三线城市的经销店只完成了上半年销售目标的63%

一线城市的经营状况最好

一线城市的经销店面临更激烈的价格竞争

一线城市的经销店数量增加的多,而二线城市下降的最多

二、三线城市库存压力较大;一线城市的经销店主要问题——员工流失,缺乏开拓新的利润增长点,人力成本、地租大幅增长

城市越小,经销店库存越高

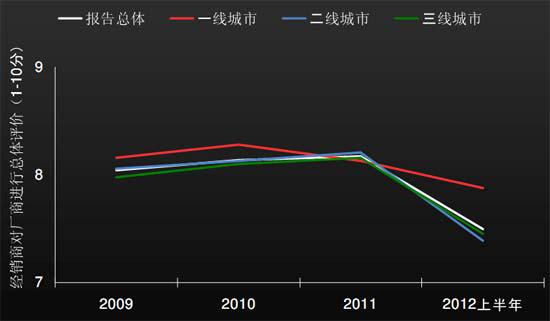

一线城市经销店对厂商的满意度下降得最少

大部分的经销店认为下半年的市场并不会比上半年更好

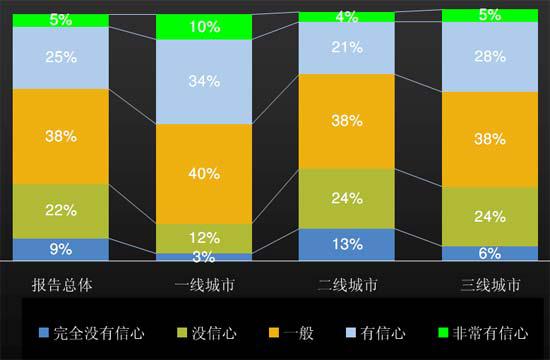

一线城市经销店最有信心完成全年销售目标,二线城市最缺乏信心

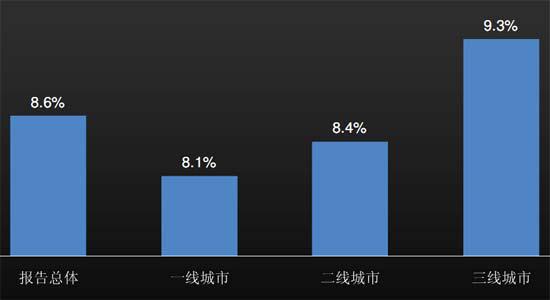

小城市的经销店认为下半年车价会下降近10%

售后业务及零配件精品将会是未来的利润增长点

六、总结

-- 经销商整体有1/3没有完成上半年销量目标,仅有30%经销店有信心完成全年目标

-- 经销商亏损比例由2009年的6%急剧上升到2012年上半年的49%;从2009年84%盈利下降到2012年上半年的26%

-- 90%的经销店不认为下半年会比上半年好

-- 自主品牌的经销店形势最为严峻

-- 除了欧系品牌,中美日韩的经销店经营状况都不容乐观

-- 大经销店比中小经销店更好过市场的冬天

-- 五年以上、十年以下的经销店经营最不理想,面临的困难最大

-- 处在一线和三线之间的二线城市经销店销量下降最多,信心最弱。

(文章来源:盖世汽车网)