欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

IHS:中国高端汽车市场即将出现巨幅增长

关键研究结果

♦ IHS Automotive预测中国高端乘用车销量将在2010年至2015年的5年中增长139%。

♦ 之后,由于基数较高,高端汽车市场的增长速度将有所减缓,但预期2015-2020年将仍然达到两位数的增长率。

♦中国高端市场的增长率高于总体市场。

♦高档汽车制造商在中国市场的可观销量必须依靠本地化的生产基地

♦超豪华型汽车的增长率最高,因为相对而言,其基数较低。

♦中国超豪华车典型购买者为25-35岁的男性。

♦沿海地区依然是豪华车销售的主力地区,但经销商也正在向中国的内陆地区扩张,因为后者的增长率较高。

近10年来,中国消费者对奢侈品的需求飞速上升。目前,中国已成为全球最大的高端产品市场,豪华汽车自然也不例外。

2001年,中国高端汽车市场中的品牌数量不足10个,总销量仅为4.5313万辆。而IHS Automotive的数据表明,2010年,中国高档车市场已包含21个品牌,总销量达到73.6151万辆。因此,与2001年相比,2010年的高端汽车销量已飙升1550%。

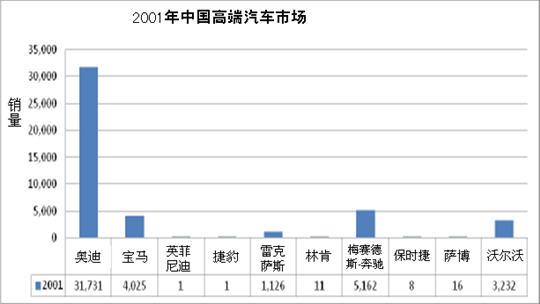

2001年

2001年,中国消费者对高档和奢侈品牌的认知度刚刚起步。奥迪当时已经是本地生产厂商的市场领导者,当年销量为3.1731万辆,而梅赛德斯-奔驰紧随其后,为5162辆,宝马位居第三,销量为4025辆。这一年,保时捷的销量仅为8辆,林肯则为11辆。中国国内产量有限。2001年,国产奔驰的销量为120辆,而在奥迪的销量中,国产数量为3.0711万辆,约占奥迪品牌中国总销量的96.78%。2001年,宝马并没有在中国国内投产。

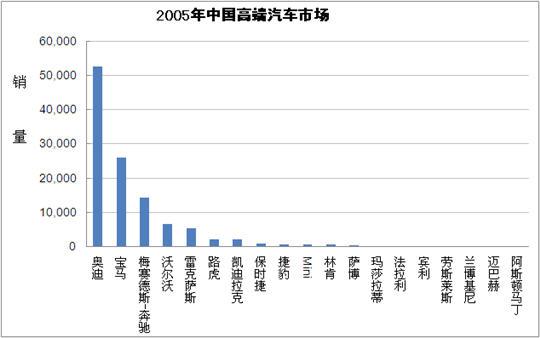

2005年

到2005年,情况已经发生了大幅度的转变。从奥迪、宝马、梅赛德斯-奔驰等量产车市场领导者,到阿斯顿马丁、宾利、捷豹、兰博基尼等小众品牌,高档汽车市场已推出15大品牌。

2005年,中国的高端汽车市场总销量为11.128万辆,创造了历史记录,而各大品牌的销量也开始逐步增长。

奥迪继续领先市场,宝马和奔驰紧随其后,但其他奢侈品牌也开始在市场中崛起——尽管销量较低。此时,中国消费者对奢侈品牌的认知度也开始迅速提升。宝马自2003年开始在中国投产,业绩持续增长,超越了奔驰,成为市场中的亚军。2005年,奥迪在中国的销量为5.2424万辆,其中95.57%为国产车辆。宝马的销量为2.5859万辆,其中国产数量占67.99%,而奔驰的销量则为1.4232万辆,其中国产比例仅为6%(138辆)。

然而,来自其他品牌的竞争也持续加剧。雷克萨斯在2005年的销量为5341辆,而凯迪拉克和路虎的销量分别刚刚超过2000辆。与此同时,保时捷的销量为857辆,而2001年仅为8辆。

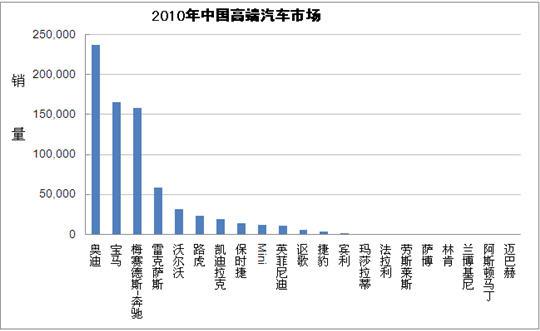

2010年

到了2010年,中国消费者对高端汽车的需求达到了临界空前规模,其动力来源于国产化和品牌认知度。现在,这个细分市场中包含21个品牌,彼此竞争,争夺中国的新兴富有阶层。2010年,中国高端汽车市场的总销量为73.6151万辆——与2005年相比上升561.5%。

奥迪、宝马和奔驰等在中国设有生产基地的知名品牌依然是市场领导者。然而,小众奢侈品牌在2010年也出现大幅增长。随着对超级奢侈品的认知度提高,中国的富人阶级开始寻找能够与“主流奢侈品”有所区别的产品和品牌。

近5年来,中国高端汽车品牌的销量增长令人惊叹。奥迪在2010年的销量为23.6294万辆,与2005年相比提高了350.74%;宝马的销量上升539%,达到16.5248万辆;而奔驰的增幅甚至高达1005.72%,达到15.7366万辆。雷克萨斯、路虎、保时捷、劳斯莱斯和兰博基尼的销量在五年中也出现了高速增长。

2010–2015年:持续增长

未来5年中,中国市场中的高端品牌增长速度必然将超过主流市场。事实上,IHS Automotive预测,2010年至2015年,高端乘用车市场的销量增长率将达到三位数,因为中国的主流消费者对安全性和可靠性日益重视,也渴望拥有高端产品。而在品牌系列的高端,高净值人士也将追逐超高端产品和品牌,往往是为了炫耀个人财富,也当作个性宣言。中国政府也在这个市场的增长中发挥重要作用。政府车队采购仅限于国产汽车,但获得批准的车型清单包括梅赛德斯、奥迪和宝马车型。根据相关政府官员的具体职位,允许采购这些高端品牌车型。

到2015年,中国的高端汽车销量预期将比2010年提高139.5%,超过170万辆。在IHS Automotive的研究中,这个细分市场包括高档轿车、SUV和MPV。从2015年至2020年,预期增长速度将有所减缓,其间预计销量增幅为29%。

2010年,高档乘用车销量同比增长77%,而2009年仅为41.559万辆。2011年上半年,高增长率依然持续,进一步扩大这个市场的规模,也让希望充分挖掘市场潜力的汽车厂商大规模采取行动。

去年,高档汽车中销量最高的类别是E1级轿车,销量增长至27.0502万辆,同比增长43%。D2级紧随其后,销量为14.4792万辆,同比增长65.9%。之后为高档SUV车型,SUV-E级车型的销量达到9.9887万辆,同比上升74%,而SUV-D级车型的销量同比上升524.7%,达到7.822万辆。这两个SUV细分市场在2010年的总计销量为17.8107万辆,创造了历史记录,与2009年的6.9893万辆相比,同比增长154.8%。

根据目前的增长率,中国将成为大多数顶级豪华车厂商的主要市场。奥迪、宝马和梅赛德斯-奔驰等量产车市场领导者目前均在中国设有生产基地,与中国合作伙伴成立了合资企业(JV)。国产车在中国销量中占据极高比例。随着高档汽车销量继续保持高增长速度,各厂商也正期望在中国市场中实现扩张。对部分厂商而言,这意味着增加中国经销商的数量,而另一些品牌则正在决定是否应引进更多国产车型,以期望吸引越来越多的消费者。

豪华车厂商在中国逐步扩张

为了在中国实现更高的销量,高端豪华车厂商正在提高产能和市场渗透率,其经销商遍布中国各地,同时也纷纷开展大规模的营销宣传活动。

奥迪、宝马和奔驰等大型量产车厂商目前都纷纷投资,对位于中国的生产基地进行扩建,以实现雄心勃勃的增长目标。

中国目前已经成为奥迪品牌规模最大的全球高端市场。2010年,奥迪在中国的销量为23.6294万辆,德国紧随其后,为22.6872万辆,英国位居第三,销量为9.9828万辆。奥迪是中国最为知名的外国高端汽车品牌,早在2001年就开始在中国投产,也因此获得了先行者优势和极高的品牌认知度。2011年上半年,奥迪在中国的销量为14.07万辆,同比增长28%,其目标是在2011-2013年累计达到100万辆。今年,这家汽车厂商的目标是销量达到28万辆,比之前的目标23万辆有所上升,而在2012年,奥迪的目标是销售36万辆汽车。今年,奥迪已经对长春分厂进行了扩建,年产量达到30万辆而最高年产能可达40万辆。这家德国高端汽车制造商在中国各地的100多个城市中拥有180多家经销商。奥迪汽车目前在位于长春的一汽大众工厂内进行生产,而位于广东省佛山的新厂即将在几年后投产,那里将同时生产奥迪车型和大众集团旗下的其他车型。

2011年上半年,宝马品牌售出11.3169万辆(同比上升59%),并计划在中国投资10亿欧元,扩大产能。目前,宝马正在沈阳兴建新厂,将在目前7.5万辆的年产能基础上再初步增加10万辆。到2013年,宝马在中国的年产能将达到30万辆。宝马拥有180多家经销商,遍布中国的100多个城市。尽管与奥迪相比,宝马进入中国市场相对较晚,但这个品牌最近五年的增长速度令人侧目。上海宝德公司在华东地区拥有9家宝马4S店,公司首席执行官毛千萍在接受《金融时报》采访时表示,自2004年放宽进口管制之后,对进口豪华车的需求突飞猛涨。毛千萍提到,不到20年前,“没人知道什么是宝马”,中文意为“珍贵的良驹”。毛千萍指出,许多客户都是首次购车者,本身对汽车知之甚少。“在中国,有钱人这么多但他们并没有那么多消费体验,所以只能人云亦云。”他说:“如果朋友有宝马7系,而自己没有,就会觉得没有面子。”他认为,有关可选配置的决定也是为了炫富:“他们希望看得到;如果看不到,就不要。”他指出,真皮座椅和车载电视都是最受欢迎的可选配置。

梅赛德斯-奔驰是中国市场中第三大品牌,2011年上半年在中国市场中的销量为9.5030万辆,同比上升59%。S-Class车型的销量为1.6095万辆,同比增长75%,而C-Class则完全出售一空,同比销量上升10.4%。7月,新一代C-Class在中国发布。奔驰SUV的销量在上半年中继续攀升,达到1.2175万辆,同比增长203%。“我们继续保持两位数的增长,这符合我们的市场预测,因为在中国各地,更多消费者成为了梅赛德斯-奔驰大家族的一员。”梅赛德斯-奔驰中国公司总裁兼CEO Klaus Maier如是说。戴姆勒集团在向IHS Automotive发送的声明中表示将在未来几年中在中国投资30亿欧元,并详细描述了扩张计划、新厂方案和新产品。戴姆勒集团将建造一座乘用车发动机新厂,扩大乘用车和商用车的国产产能。戴姆勒还将在中国实现多款车型的本土化生产,从而提高在中国市场中所销售的产品数量。戴姆勒集团管理委员会主席兼梅赛德斯-奔驰汽车公司总裁Dieter Zetsche表示:“根据这项框架协议,我们将为在中国这一关键市场中的长期发展奠定重要的战略基础。”戴姆勒集团将投资兴建一座四缸汽油发动机新厂,年产量最高可达25万台发动机,用于在中国生产的奔驰车型。新厂将于2013年起投产。戴姆勒集团目前在中国的C-Class和E-Class长轴距轿车车型的国产产能为8万辆,之后还将有所增加。今年,这家知名汽车厂商将扩大在中国生产的产品线,首先从GLK SUV开始,之后将从2013年起引进三款高端紧凑车型。“通过新的紧凑车型的国产化,我们将坚决地转换为进攻模式。”Zetsche说。戴姆勒还将在中国新建研发(R&D)中心,主要从事车辆测试、根据本地市场调整车型和供应商开发。

两大品牌拓展经销商网络

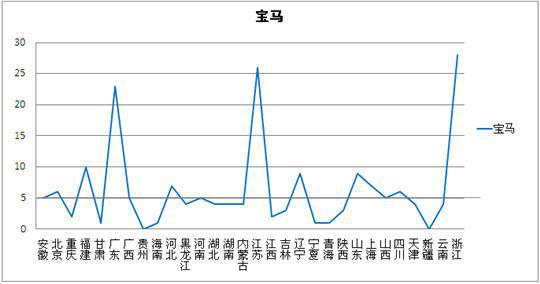

奥迪和宝马的经销商遍布中国各地,但在江浙两省的密集度最高。上海、北京和广州等城市的经销商数量也非常可观。但是,目前的趋势是进一步从沿海地区延伸,向中国西部地区扩张。这些西部地区的发展现状远不及富裕的沿海省份,因此与沿海城市相比,高端汽车的经销商数量有限。预期这些内陆地区的高档车销量将出现较高的增长率,主要因为其相对基数较低,同时内陆地区的经济也逐步发展。

江浙等华东地区的豪华车经销商高度密集,也延伸至其他高端品牌,包括没有国产化的品牌。在沿海地区(尤其是浙江和江苏),较高的可支配财富导致高端产品的消费水平远远超过欠发达地区,也无可避免地造成沿海省份城市中豪华车经销商的高度集中。

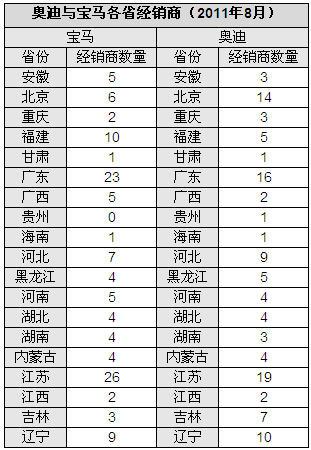

奥迪和宝马中国经销商

数据来源:IHS Automotive:世界汽车市场(WMA)

浙江和江苏邻近上海,均为沿海省份,这些地区最近几年中增长势头强劲,造成了财富集中现象。外国直接投资(FDI)的流入能够很好地说明中国不同省份的财富增长。FDI往往与开发项目和新行业的建立有关,通常由愿意进入中国市场的外国参与者提供资金。

2011年第一季度,中国FDI总额达到303亿美元,同比增长29.4%,主要来源于服务业FDI同比增长36.4%,其中包括房地产、物流、运输等。就地理分布而言,江苏、广东、辽宁、上海和浙江都是这一阶段FDI的首要目标,而中国西部的FDI增长速度最快——同比达到84.1%,令人惊叹。在西部地区中,四川获得的FDI金额最高,占整个西部地区总额的35%,而湖南在华中地区排名第一,占华中各省总额的24%。这与中国大力建设西部地区和华中内陆地区的方针保持一致。最近10年中,中国的沿海地区发生了财富的快速增长,而其他地区现在正在迎头赶上。

在豪华车市场中,随着财富以及对高档车的需求增长,这些地区的新经销商不断涌现。对于中国的高端汽车厂商而言,这一趋势让人颇感兴趣,因为这表明中国西部和四川等省份的突然加速。例如,随着增长继续加速,保时捷将在四川首府成都开设第二家特许经销商。

浙江省的豪华车经销商数量最高——宝马在浙江省拥有28家经销商,奥迪为21家。江苏紧随其后——宝马在这里拥有26家经销商,而奥迪为19家。在浙江、杭州和温州脱颖而出,经销商数量最高。宝马和奥迪在杭州分别设有4家经销商,而在温州则各有3家。

上海、北京、天津是直辖市,因此将独立对待,不包含在某个省份中。

案例分析1:保时捷

2011年上半年,豪华车厂商保时捷公司在中国的销量为1.2267万辆,目前正在大规模扩张,每年在中国开设约10家新4S店。在IHS Automotive的采访中,保时捷中国CEO Helmut Bröker表示:“今年,我们在中国的销量目标是2万辆,将创造历史记录。今年,我们的新4S开将在台州、海口、郑州开幕,而成都将设立第二家保时捷中心。我们计划每年新增10家4S店。”

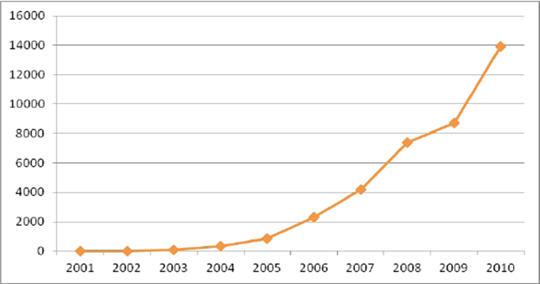

2011年5月27日,保时捷在中国的第32家经销店开幕。这家4S店位于台州,面积为3000平方米,成为保时捷在浙江省的第5家保时捷经销店。浙江是保时捷在中国大陆的要塞,2010年,公司在浙江的销量总计为2721辆,在保时捷当年在中国大陆、香港和澳门销售的1.4785万辆中占据19%,其中中国大陆将近占总销量的93%。

今年,是保时捷在中国的重要里程碑。10年前,这个奢侈品牌在2001年首次进入中国。为了庆祝进入中国市场10周年,汽车厂商创造了10款独一无二的911特殊周年版车型,仅在中国市场发售。“10辆均已售出。”Bröker透露说。

中国迅速成为对保时捷而言极其重要的市场,协助汽车厂商迅速增长全球销量。在中国,保时捷销售4款车型:Boxster/Caymen、911、Cayenne和Panamera。“自Panamera车型在2009年上市以来,在中国消费者中极其受欢迎——我们相信,今年,中国将成为Panamera排名首位的市场。”Bröker说。2011年上半年,保时捷在中国市场的总销量为1.2267万辆,其中Panamera的销量为3789辆,占30.89%。

保时捷在中国市场中的销量:2001-2010年

数据来源:IHS Automotive

“中国是保时捷全球第二大市场,也是Cayenne车型的最大市场。”Bröker表示,在新款Cajun上市之前,中国可能会成为保时捷最大的全球市场:“10年前,我们在北京开设了首家保时捷中心,期望这个市场逐渐成熟。如今,我们可以绝对肯定地说,中国已经成为保时捷在全球范围中的真实成功传奇。”他补充说。

2001年,一家保时捷中心在北京开幕。从此,保时捷实现了辉煌的销量增长,仅仅在中国大陆,就从2002年的27辆提高到2010年的1.3856万辆。

2008年,保时捷成立了正式的保时捷中国子公司,让这家汽车厂商拥有更高的灵活性,满足本地消费者的需求。2010年9月,保时捷中国公司开设了首家由保时捷集团在中国直接经营的保时捷中心。这家中心位于上海,对保时捷中国的新销售与营销战略至关重要。

今年早些时候,保时捷中国公司在中国售出了第5万辆汽车。“在庆祝保时捷中国10周年之际,我为多年来实现的众多里程碑而倍感骄傲。”Bröker说,在庆祝保时捷进入中国10周年的活动中发表演讲:“保时捷中心网络的成功扩张令完美无缺、始终一致的服务更加贴近中国各地消费者。凭借这些辉煌努力,今年,我们欢迎了保时捷在中国市场中的第5万位客户。随着保时捷车迷群体的不断扩大,保时捷以为这个新兴市场带来跑车文化而著称……。我们分享着中国的富强繁荣,也期待保时捷在中国的未来数十年中成就卓越成功。”Bröker补充说。

保时捷经销商

保时捷经销商遍布中国各地,而新成立的4S店不断涌现。这家汽车厂商目前每年在中国各地新增10家特许经销商。2007年,当Bröker刚刚开始在中国任职时,中国约有12家保时捷经销商,而如今则有32家。

除了上海和北京等一级城市之外,二三级城市的增长势头也十分强劲,因此,这家豪华车制造商也在中国内陆地区新增经销商。四川省会成都就是其中一个例子。三年前,保时捷在这座城市中的月销量仅为20辆,如今已超过80辆。因而,保时捷今年将在成都增设第二家保时捷4S店。

保时捷中国经销商地图(2011年8月)

数据来源:保时捷中国公司

“最近10年中,保时捷在中国大陆的成果是保时捷取得全球成功的重要因素之一。凭借对这个市场的长期承诺,我们将继续拓展保时捷中心网络。”保时捷销售与营销总裁Bernhard Maier如是说。

案例分析2:兰博基尼

目前,中国已经成为豪车品牌兰博基尼最大的全球市场。

“截至2011年7月,中国已经超过美国,成为[兰博基尼]在全世界最大的市场。”兰博基尼中国公司(ALC)营运总监李伟昇向IHS Automotive透露。7月,兰博基尼在中国售出28辆,2001年前7个月的总销量达到167辆。

2011年上半年,兰博基尼在中国的销量为138辆,去年同期仅为86辆,相当于60%的增幅。在此之前,今年第一季度的销售业绩也十分出色,售出60辆兰博基尼,而去年第一季度仅为35辆——增长71%。然而,一旦向中国消费者推出新车型,兰博基尼预期增长幅度将进一步提高。

目前,兰博基尼在中国仅销售一种车型——Gallardo,但今年晚些时候,新款Aventador将进入市场。中国消费者已经预定了将近200辆Aventador。“目前,ALC在中国只销售一款车型。”李伟昇表示。“当新款V12车型在第四季度交车时,我们的总体增长幅度将进一步提高。”他补充说,指的是配备6.5升V12发动机的新款LP 700-4 Aventador。

兰博基尼的经销商数量正在不断扩大,在中国实施积极扩张,随着品牌认知度的提高,销量也逐步增长。李伟昇透露,截至2010年年末,兰博基尼在中国设有9家经销商。“2011年,ALC将在年末达到12家经销商,2012年还计划[在中国大陆]新增6家新经销商。”他如是说。兰博基尼在澳门的新4S店开幕,成为这家高端品牌在中国地区的第15家经销商——其中包括中国、香港和澳门。

在中国大陆,兰博基尼在上海和北京等一级市场的销售增长势头最为强劲。李伟昇表示,这个豪车品牌的主要客户为男性,大多数(约60%)的年龄为25岁至35岁。约35%为35岁至45岁,而在中国大陆的兰博基尼购买者中,只有5%为45岁以上。

兰博基尼今年的目标是实现更大幅度的销量增长。“2011年全年的销售目标大致为同比增长70%。”李伟昇表示。到2015年,兰博基尼预期其在中国市场的销量将超过每年500辆,到2020年,其目标是年销量超过700辆。

中国消费者

中国市场情况复杂,趋势不断变化,但庞大的人口以及对奢侈品牌的欣然采纳使其成为豪华车制造商业绩出众的全球增长市场。很显然,由于成本较低,无需缴纳整车关税,设有本地合资企业和生产基地的豪华车厂商将在预期的销量增长中享有最大的优势。尽管这些关键企业的增长较为稳固,但由于相对基数较大,品牌之间的竞争加剧,总体增长速度将有所放缓。对于尚未进入中国市场的品牌而言,进入这个市场是实现必要价格竞争力和规模经济的关键。然而,超豪华品牌无需大型的本地生产基地也能保持增长,因为其纯粹专属的地位将确保积极发展。

中国消费者也正在发生变化。10年前,中国消费者对豪华车品牌的认知度有限。如今,媒体和广告宣传提高了人们的品牌意识,同时,中国富有阶级的可支配收入大幅上升,并且全盘接受消费主义和品牌文化。从上海等城市的市区购物中心,到中国富有人群争相购买国外奢侈品牌,包括豪车,就明确证明了这一点。此外,中国消费者也十分渴望与朋友和邻居们攀比,这种社会现象与西方文化有关。

前景与意义

随着中国消费者的品味趋向于多元化,市场将推出更多的豪华车型和超豪华车型。这一点从进口汽车的大幅增长中可见一斑。来自中国汽车工业协会(CAAM)的数据表明,今年前五个月中,中国进口的车辆数量大幅上升,同比增长21.68%,达到38.93万辆。进口轿车数量为16.54万辆,同比上升20.15%,而进口SUV则同比增长14.08%,达到16.3万辆。今年前五个月中,汽车进口总额超过160亿美元。

中国的高端汽车市场将继续增长,但其速度将有所变化。IHS Automotive预测,在2010年至2015年的五年中,豪华高端细分市场将出现三位数的增幅,但之后,自2015年起将有所放缓,降低至两位数的增长速度。随着越来越多的中国消费者选择豪华汽车,市场总量也会出现扩大。2010年,IHS Automotive数据表明,中国市场售出的豪华汽车不到100万辆。到2015年,这个数字将上升至将近200万辆。随着总量增加,增长速度将开始放慢。“我们预期中国高端汽车市场的销量将在2015年之前达到175万辆,其动力来自中国消费者基数的扩大以及供应方的努力,尤其是部分大型厂商的积极本地化方案。”在上海工作的IHS Automotive高端汽车分析师朱彬表示。

与此同时,中国消费者的品味变化将决定对各种产品的需求。随着品味进一步多元化,预期小众奢侈品牌将出现高增长率,从量产高档车厂商手中夺走市场份额。“是的,在这个快速发展的经济体中,对于已经拥有高端品牌汽车的人士而言,在购买新车时选择规格更高的车型,这一点理所当然,而随着经销商网络的扩大和新车型的加速上市,这些豪华汽车品牌也变得更加触手可及。”朱彬如是说。

中国消费者渴望寻找“惊喜”因素,而豪华车型和超豪华车型的购买者也希望让别人留下深刻印象。然而,中国消费者希望在购买之前能够先触摸感受到实车。汽车厂商们也意识到这一点,豪车制造商正在引进更多车型,吸引“超级富有阶层”。中国最近几次车展中的共同趋势之一是消费者直接从在车展中参展的厂商手中购买豪华车型。这些车型的独一无二构成了“惊喜”因素,而这一点在中国的奢侈品市场中十分重要。“‘独特性’在购买决策中发挥关键作用,因为豪华车如今已经成为了展示财富与地位、和彰显个性的社会标志。”朱彬补充说,量产豪华车品牌将越来越多地需要在销量和保持尊贵专属形象之间达到适当的平衡。

中国的大多数超豪华车型销售给25-30岁的年轻男性,他们对独特车型趋之若骛。由于基数较小,超豪华细分市场也依然可能出现飞速增长。例如根据IHS Automotive的数据,2010年,阿斯顿马丁在中国售出48辆。到2015年,与这个水平相比,阿斯顿马丁的销量将增长243%。与此同时,去年玛莎拉蒂在中国的销量不足500辆;我们的预测表明,到2015年,其销量将上升182%。高端细分市场中的量产品牌将在进口产品系列中引进超豪华车型,同时在本地生产中专注于高销量的高档车型(例如长轴距轿车和豪华SUV),从而实现高增长率。

高端汽车市场的总体增长速度将超过整个乘用车市场。中国沿海地区依然是超豪华车型的主要市场,而由于基数较小,预期中国内陆地区的高端豪华汽车市场将出现大幅增长。豪华和超豪华汽车厂商正在中国各省快速扩大经销商网络,期望提高品牌认知度——但浙江和江苏等沿海省份以及北京、上海、广州等一级市场的高端经销商集中度依然最高。年轻消费者越来越多地成为豪华和超豪华车型的主要购买者,他们对自身的选择也越来越自信。“总体而言,中国的高端和豪华汽车厂商正在面对日趋年轻化的消费者基础,他们乐于消费,也能更加自信地展示自我。”朱彬如是说。

(文章来源:盖世汽车网)