欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

前10月客车市场结构和市场集中度分析

2010年1-10月,中国客车(指整车,不包括非完整车辆,下同)市场一改去年的低增长态势,销量同比增长33.57%至28.89万辆(据中汽协数据,下同)。其中:

大型客车销量增长最快——同比增长56.90%至4.58万辆;

轻型客车增速次之,1-10月同比增长31.89%至19.79万辆;

中型客车增速最低——同比增长22.03%至4.53万辆。

今年1-10月中型客车销量已低于大型客车,而去年同期中型客车销量(3.71万辆)高于大型客车(2.92万辆)。

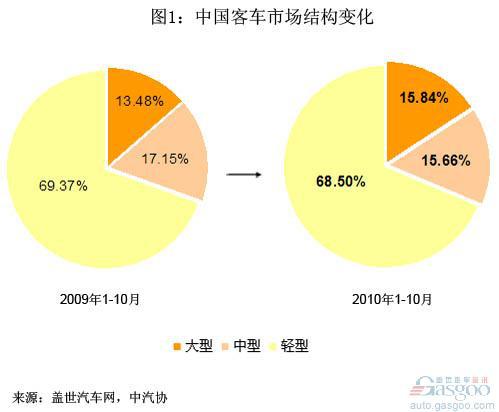

大型客车份额增,中、轻型客车降

客车市场中,近七成为轻型客车,但轻型客车今年1-10月在客车总量中的占比略有下降,由去年同期的69.37%降至68.50%。而大型客车销量的占比为15.84%,比去年同期增加2.36%。中型客车的占比减少1.48%,至15.66%。

大、中型客车市场集中度显著提高,企业中唯一汽丰田销量下滑

2010年1-10月,大型客车销量前五名的企业为“一通三龙”和丹东黄海,其销量之和为3.24万辆,同比增长67.45%,增速高于大型客车市场平均增长率56.90%。这五家企业在大型客车市场的占有率为70.84%,比去年同期(66.38%)增加4.46%。

此前五名企业中,销量增长最快的是排名第二的苏州金龙——同比增长136.21%至6661辆;增长相对最慢的是排名第三的厦门金龙——同比增长28.56%至6661辆。

中型客车车销量前五名企业为“一通三龙”和一汽丰田,这五家企业销量增长率(26.31%)也高于行业平均水平(22.03%);其市占率为71.80%,比去年同期增加2.43%。

其中,销量增长最快的是排名第一的宇通,其1-10月中型客车销量同比增长54.79%至1.39万辆;增速最低的是出现负增长的一汽丰田——销量同比下降0.88%至4152辆,排名也由去年同期的第三滑至第四。

中型客车车销量前五名企业为金杯、江铃、南汽、北汽福田、厦门金旅,这些企业1-10月销量同比增长32.59%至16.72万辆,增速高于行业平均水平(31.89%);市占率为84.46%,比去年同期微增0.45%。

其中,销量增长最快的是江铃——同比增长58.85%至4.14万辆,增长最慢的是北汽福田———同比增长12.02%至2.00万辆。

(文章来源:盖世汽车网)