欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

油电不分家,新车不好卖

分享

分享

不知道大家有没有发现这么一个问题,中国新能源汽车市场的渗透率、销量、新车都在持续增长,但是这样的热闹总是聚集在这么几个品牌中。明明超过80%的汽车品牌都有新能源产品,为什么它们的产品很难榜上有名呢?

其实问题就出在“油电不分家”的困境中。比如我们熟知新势力车企,以及传统车企转型的新能源品牌代表,如零跑、理想、蔚来、小鹏、小米等,还有就是比亚迪、吉利银河、岚图、深蓝等,这些算是纯粹的新能源品牌。

更多的品牌还是那些既保留了燃油车产品谱系,又高喊着向电动化转型的传统品牌,如MG、哈弗、红旗、星途等,就不算纯粹的新能源品牌。这种既要又要的品牌,往往在大家讨论新能源时,市场热度和舆论热度都不高。

这其实引申出这么一个问题,进入新能源时代,消费者的认知发生了根本性的蜕变。年轻消费者对大而全的传统品牌正逐渐祛魅,宁愿选择只卖新能源的单一体新品牌,来获得前沿的智能体验。

换句话说,就是现在买新能源产品的消费者,心中已将创新、科技、新锐、电动化的心智天然地交付给了那些零负重、无包袱的纯新能源时,那些在传统4S店里与老款燃油车并排摆放的电动车型,便在源头上输掉了心智之争。

01天然的认知劣势

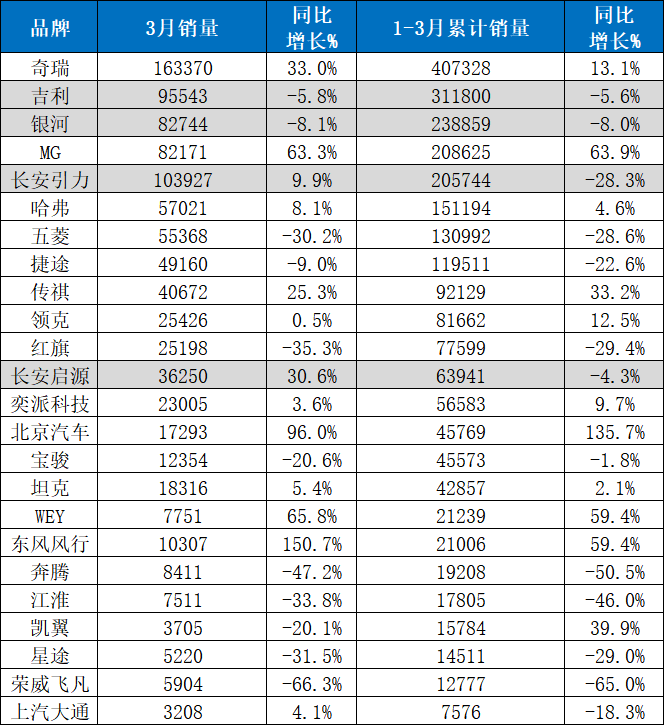

基于此,本文也整理了一份品牌销量表,这些品牌就是那些既卖油车也卖新能源车的品牌。大家可以对照一下,这些品牌的油车产品先天性没有热度,并且在推出新能源产品时,消费者也不能立即想到这些品牌。

实际上,之前就有相关报告指出,在购买新能源汽车时,有高达42% 的年轻消费者会更青睐只做新能源汽车的新品牌;29% 选择传统自主品牌;而只有区区5% 的年轻消费者会选择合资品牌的新能源车。也就是说,在电动化这条赛道上,纯粹的“专家品牌”拥有碾压级话语权。

为什么油电兼顾反而成了减分项?核心在于消费者心智中出现了品类模糊的感觉。当一款新能源车型,与同品牌的一排燃油车放在一间展厅里时,消费者会产生巨大的认知混乱。这个品牌到底是造内燃机的,还是造智能电动汽车的?他俩能同时造好吗?

这就是为什么过去几年,大家谈到合资品牌电动车,就想到了杂牌电动车是一样的。这种难以带入的困境,对于那些长期经营燃油车市场的本土老品牌同样适用。当然,如今的合资品牌电动车,也有了与中国品牌电动车一较高下的实力。

比如榜单中的MG品牌,它的热销车型是纯电车型MG4,近半年平均月销过万。但实际上,MG在国内销售有3款新能源车,另外两款是ES5和Cyberster。剩下3款是油车,分别是MG5/6/7。所以,大家还记得这5款没什么销量的车型吗?

再来说大家比较熟悉的五菱,其中MINIEV和缤果系列是卖的最好的。但是有个数字需要明确,目前五菱在售有销量统计的车型为27款,该品牌涵盖纯电、插混、燃油多重动力形式。所以,560/730、宏光、星光们怎么卖?

其实类似这样的品牌不算少,如果去看过或者留意过今年的北京车展就不难发现,有太多品牌的展台上,既摆满了燃油车,又摆满了绿牌车。哈弗、捷途、传祺、领克、红旗、坦克、魏牌,皆是如此。

从销量数据也能看出,很多油电兼顾的品牌,很容易出现高开低走、越卖越弱的态势,这其实就是油电混卖模式在市场大浪淘沙阶段的疲态。当智能化与电动化成为年轻人在购车决策中的核心,混卖车型根本无法通过年轻一代既看参数又重圈层的选筛。

这就不得不提吉利银河了。通过油电剥离,以及快速的产品推出,吉利银河与吉利星系列的燃油车做了很好的切割。这就让消费者有了很好的认知区别,从源头上就解决该去哪里买车,要不要去这家品牌的困惑。

在新能源已经从尝鲜者转向大众市场普及者的关键节点,油电混卖的品牌既不能在燃油车赛道上体面退场,也无法在新能源赛道上重获原生身份的认可。它们在每一个流程节点都被纯电新势力降维打击,其低迷的销量正是新能源下半场最为痛彻的生存真相。

02一线渠道问题更大

当然,很多人看完表格会说,为什么吉利银河把这条路走通了,而长安启源和奇瑞风云却还在挣扎?其实,吉利银河之所以能一骑绝尘,远超长安启源和奇瑞风云,并非某个单一因素,而是源于一套环环相扣的体系。

这套体系的本质就是再造一个品牌,而其中,除了车企层面的规划战略外,一线的经销商渠道也是一个重要因素。因为经销商是直面消费者的关键,经销商的主观能动性或者说积极性,决定了消费者是否认可这个品牌。

传统车企依赖的经销体系在燃油车黄金时代构筑了极高的护城河,但也恰恰因为这套路径依赖过重的护城河,使其在转型新能源的过程中,陷入了油电同店的博弈。本质上来看,一方面是经销商的能力,另一方面是经销商的盈利。

有调查显示,在汽车经销商中,在同等同一家4S店内,经销商销售电动车的主动性,远不如销售同品牌的传统燃油车。原因极其简单,利润差异巨大。有传统品牌经销商直言,“尤其是如果这一品牌的燃油车本身卖得就不好,更容易对电动汽车的销售产生负面影响。”

对于绝大部分以盈利为第一要义的经销商主体而言,销售一辆燃油车所包含的保养套餐、高价配件、金融返点以及长期的维修利润,是电动化车型根本给不了的。电动车几乎不需要换机油、不需要换火花塞、不需要换变速箱油,电池大多质保八年十年,经销商几乎没有什么售后利润空间。

在这种商业模式下,传统4S店最擅长的赚售后、赚后期变得失灵。经销商卖得越多,可能反而会因为从新车销售端无法获得足够收入而陷入更深的亏损。而新能源独立品牌经销商在新车、售后和金融保险的毛利贡献则全部实现了正向贡献,新车毛利贡献达到16.8%。

如果说利润差距是明面上的,那么经销商的意识则是更深层次的阻碍。传统经销商的销售流程与新能源用户的核心诉求严重错位,当下的消费者不再是需要销售人员引导的被动接受者,而是带着具体问题和场景化的体验来解决痛点。

销售顾问习惯了卖价格、卖参数,而消费者需要的是更好的看车体验、购车体验、用车体验。这就是为什么很多传统经销商在转型时为何卖不好的原因。一线销售人员的意识和思维如果不改变,将很难应付消费者的新需求。

于是,我们可以看到,越来越多的经销商加盟跨行业、知名度更高的纯电新品牌经销渠道。与其继续苦熬,不如选择另立新灶。这意味着,油电兼顾的传统品牌如果再不进行颠覆性的自我渠道革命。它们将从品牌形象沉没,延伸到经销网络的逃离。

当经销商卖燃油车驾轻就熟、赚得盆满钵满,卖电动车不仅费劲、挣得还比新势力直营渠道的同行低一个数量级时,传统车企的内部转型阻力自然就会几何级放大。经销商渠道问题不解决,再先进的新平台、再充足的研发资金也只是空中楼阁。