欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

余凯,守住了1000亿的地平线

分享

分享

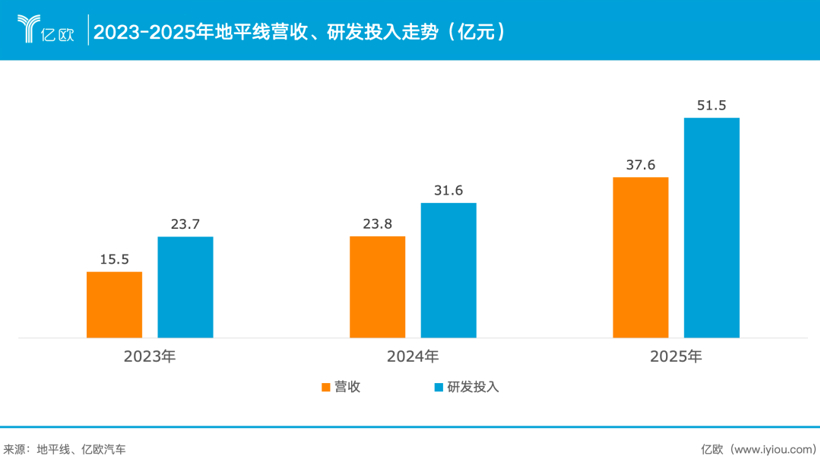

“我们不惧怕高额的研发投入”。

地平线创始人、CEO余凯在2025业绩分享会上说道。

余凯相信,这是地平线的必然之举。只有通过持续的研发投入,不断完善地平线的AI基座模型,构建深厚的护城河,才能够将L4/L5级别无人驾驶带入千家万户。

亏损,对余凯而言,不足为惧。

因为这跟余凯设定的宏大叙事相比,轻于鸿毛。

2025年,在快速爆发的自主品牌中高阶智驾市场,地平线凭借14.4%的市场份额,与市占率15.2%的华为,几乎并列第二,与英伟达一起共同构成了市场的第一梯队。

三家企业的合计市场份额高达89%,头部聚集效应显著,余凯形容这已经形成了“一超双强”的市场格局。

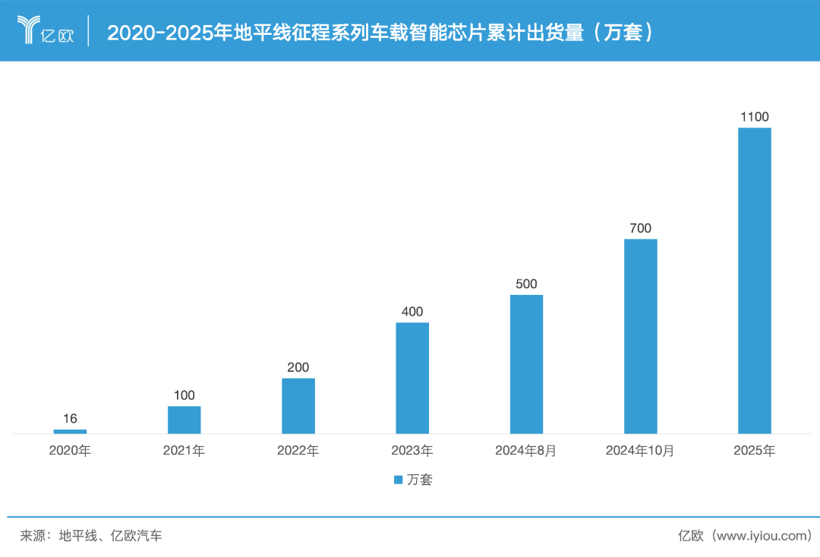

财报显示,地平线2025全年芯片方案出货量超400万套,同比增长38.8%,其中,中高阶智驾芯片方案出货量达180万套,为2024年同期的近5倍,占总出货量的45%,并贡献了超80%的产品与解决方案业务收入。

余凯在业绩分享会上表示,“我们的芯片出货中,有超过95%都是通过生态合作伙伴共同交付完成的,这充分凸显了我们行业生态之王的地位,也证明了我们开放生态战略的成功。”

智驾十年:从“人工凑数”到主流配置

如果把时间拨回到2015年,智能驾驶还只是一个充满想象力的概念。

那一年,Tesla推送了第一版Tesla Autopilot。

今天回头看,这个系统的能力其实非常有限,只能完成最基础的车道保持和巡航控制,甚至连自动变道功能都没有。

但它依然具有里程碑意义,因为第一次让普通消费者意识到——汽车真的可以部分“自己开”。

几个月后,中国的第一场自动驾驶公开路测成功。当时这个项目的发起人正是余凯,那时他还在百度负责自动驾驶项目。

不过,在今天看起来充满科技感的行业起点,在当时其实相当“原始”。

为了让车辆识别车道线更稳定,团队会在深夜重新刷一遍车道线;为了避免树枝干扰传感器,还会提前把道路旁的树枝剪掉。甚至有人提出过一个略显荒诞的想法:设计一套特殊的衣服,让行人识别算法能够100%识别。

余凯后来总结那段时期只用了一句话:

“智能不够,人工来凑。”

十年之后,智驾行业已今非昔比。

2025年,中国乘用车市场智能辅助驾驶渗透率达到68%,其中NOA级别中高阶智驾占智能车销量43%,短短一年时间实现翻倍增长。换句话说,中国市场每卖出三台车,就有一台具备NOA能力。

更关键的是,这一轮爆发并没有只发生在豪华车市场上,而是在20万元以内主流价格带。这个区间占中国车市65%的销量,是决定技术普及的真正基本盘。2025年初,该区间NOA渗透率只有5%,到年底已经超过50%。

智驾正在从“卖点”变成“标配”。

而地平线正好卡在这个拐点之上。

地平线财报数据显示,基于征程6系列芯片的中高阶智驾方案,地平线在20万元以内主流市场占据44%的份额,量产首年即市占率第一;在自主品牌ADAS市场,地平线以47.7%的份额继续领跑行业。

与此同时,在中高阶智驾市场,地平线与华为、英伟达形成头部集中格局,三家企业合计占据近九成市场。这意味着,智能驾驶供应链已经进入头部收敛阶段。

这背后,是余凯长期坚持的一种策略,即在没有竞争的地方竞争。

地平线没有从最昂贵的旗舰车型切入,而是率先进入价格最敏感、规模最大的市场,从而在智驾普及阶段占据主动权。

十年时间,中国智能驾驶行业经历了数次剧烈的周期波动。

早期技术突破带来的狂热情绪,让很多人相信“明年就能实现L3自动驾驶”;而资本退潮之后,又有不少公司在寒冬中倒下。技术突破、行业泡沫、资本退潮和产业回归,这些周期不断交替,让整个行业像坐过山车一样跌宕起伏。

在这样的环境中,一些公司迅速崛起,也有很多公司黯然退场。

但地平线始终坚持一件事:留在牌桌上。

余凯在演讲中用了一句非常形象的比喻:在一场长期牌局里,最重要的不是一开始就拿到一手好牌,而是能够一直坐在桌子旁边继续出牌。

对于地平线来说,短期的领先并不重要,真正重要的是持续参与这场长期竞争。

当机器驾驶开始接近人类

过去几年,智能驾驶技术最大的变化,来自一条新的技术路线——端到端模型。

这条路线最早由马斯克主导的Tesla推动,尤其是在Tesla Full Self-DrivingV12版本推出之后,端到端模型逐渐成为行业的核心趋势。

2024年,余凯和团队曾专门前往美国体验FSD系统。从纽约、波士顿到西海岸复杂城市环境的实际体验,让他们对这一技术路线产生了更强的信心。

FSD展现出的能力非常鲜明:它几乎不依赖高精地图,也不需要复杂的功能模式切换,系统能够在复杂道路中实现更接近人类驾驶逻辑的决策。

这次体验让余凯最终决定,将研发资源全面投入到端到端架构。

地平线推出的HSD,正是这一技术路线的成果。媒体甚至把它称为“中国版FSD”。

如果说芯片出货是规模变化,那么HSD才是地平线真正的战略拐点。

2025年,地平线推出全场景城区辅助驾驶系统HSD,并在15万元级车型量产落地,短短一个多月,出货量突破2.2万套,成为中国首个量产的一段式端到端智驾系统。

但真正值得关注的不是出货量,而是用户行为。

据余凯透露,搭载HSD的车型中,顶配版本销量占比高达83%。过去汽车行业的“金字塔”销售结构被打破,消费者主动为高阶智驾买单。与此同时,春节期间HSD智驾里程占比达到41%,接近人类驾驶里程。

机器开始接管驾驶。更重要的是,用户愿意让机器接管。

余凯在业绩会上给出了一个判断:当智驾里程占比突破50%,机器主导驾驶将不可逆转,用户将愿意通过订阅方式使用HSD,地平线商业模式也将发生改变。

这意味着,智能驾驶将从一次性硬件销售,进入持续服务收费阶段。

这也是余凯反复强调“留在牌桌上”的原因。

智能驾驶不是一次技术胜负,而是长期运营能力的竞争。当用户驾驶行为发生改变,产业结构也将随之重塑。

从功能配置,到用户依赖;从硬件产品,到软件服务。HSD正在推动这种转变。

地平线正在准备下一阶段

如果说2025年是智驾普及的开始,那么2026年,地平线正在准备下一阶段。

余凯曾在媒体沟通会上提出三个关键方向:

高阶智驾下沉、MPI大幅提升、舱驾融合架构。

首先是价格继续下探。

基于单颗征程6M芯片的城区NOA方案,将进入7—10万元车型市场。这意味着高阶智驾将从主流市场进一步走向大众市场,成为真正意义上的“国民功能”。

其次是技术能力跃迁。

HSD目标实现MPI接管里程10倍提升,从几十公里提升至几百公里,并在未来达到上万公里级别。当接管频率下降至一年一次,L4级别能力将具备商业化基础。

最后是架构变化。

地平线提出舱驾融合智能体方案,推出Agentic CAR SoC和智能体操作系统,使汽车从驾驶工具升级为智能体。这种架构不仅整合座舱与智驾,还能显著降低系统成本,并创造新的用户体验。

在余凯看来,智能驾驶真正的革命并不是出现在高端豪车上,而是进入普通家庭。

过去几年,高阶辅助驾驶系统往往只出现在30万元以上的车型上。但随着技术成熟和成本下降,行业正在进入一个新的阶段:智驾普惠。

2025年,地平线推出的HSD系统开始实现量产,首批搭载车型包括星途ET5和深蓝L06,上市仅8周时间,系统激活量就超过2.5万台。

同时,地平线的征程系列芯片累计出货量已经突破1000万套,并与超过40家车企建立合作关系,推动了270多款车型实现量产。

3月13日,iCAR V27正式上市,这是地平线HSD首次落地在硬派方盒子这一全新品类,使得iCAR V27这款5米级家庭新硬派SUV打破了 “重越野、轻智能” 的品类固有印象,形成了差异化竞争力。

这些意味着,中国智能驾驶产业正在从技术探索阶段走向规模化量产阶段。

接下来,地平线的目标更加激进:让高阶辅助驾驶进入10万元级别的汽车。

目前,高阶辅助驾驶已经开始进入13万至15万元区间的车型,而地平线计划在2026年进一步将城区辅助驾驶能力下探到7万至10万元车型。

如果这一目标实现,未来一辆10万元级别的汽车,其智能驾驶能力可能会超过今天30万元车型的水平。

这也将彻底改变汽车行业的竞争逻辑。

对于未来几年,余凯给出的目标也非常明确:在未来3到5年内,让HSD系统实现千万级量产,并逐步向L4级自动驾驶能力迈进。

同时,通过技术进步提升城市驾驶平均接管里程,让用户一年只需要接管一次车辆。

余凯引用了一句改写后的话:

让机器的归机器,让人的归人。

这句话不仅是技术理想,也是一种企业气质。

地平线并不追求短期领先,而是试图通过技术普及改变产业结构。相比追求单点突破,余凯更强调长期生态和规模落地。

以余凯给地平线制定的发展目标来看,可以分成三个阶段,即第一阶段,是证明技术可行;第二阶段,是证明规模可行;第三阶段,是重塑行业规则。

地平线正在进入第二阶段。

余凯并不急于成为第一。

他更在意另一件事:

「一直在牌桌上」。