欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

吉利落实《台州宣言》,中国汽车再次进入洗牌时刻

分享

分享

《台州宣言》加速落地

2024年,吉利控股发布《台州宣言》,是继2007年《宁波宣言》后的又一次战略转型,显示吉利汽车对电动化、智能化时代的理解。

台州是吉利汽车的发源地,《台州宣言》提出“五大战略举措”及“一三三”战略框架;截至目前,吉利汽车已做出多项实际举措,落地《台州宣言》。

2025年年初,吉利汽车已开始了集团内部资源的整合:几何、翼真、雷达品牌并入银河;极氪与领克合并为极氪集团等。确立“两横”主体架构,即吉利汽车集团与极氪科技集团。

2025年5月,吉利宣布将以每股2.566美元的价格收购极氪剩余34.3%股份,实现100%控股。

值得注意的是,由于股东可选择接受现金或换股支付,该笔交易预计对吉利汽车的现金压力不大。交易完成后,极氪将从纽交所退市,进一步消除双上市公司架构下的资源重复投入。

如今,吉利汽车(0175)作为吉利自有品牌的港股上市平台,在吉利汽车实现极氪的私有化之后,将真正实现吉利自有品牌的股权层面的整合。

除此之外,吉利控股旗下还控股沃尔沃汽车、极星汽车、莲花汽车、远程商用车等品牌,横跨乘用车和商用车领域,但相关品牌的业绩并未并表至吉利汽车(0175)当中。

品牌方面,吉利汽车集团包括吉利汽车与吉利银河,前者主要覆盖燃油车领域,后者覆盖主流新能源价格带。

极氪科技集团包括两大品牌,极氪与领克,其中极氪主打豪华科技,为消费者提供极致的科技体验;领克品牌主要覆盖高端新能源领域,更加符合年轻人运动、个性的风格。

整体上,吉利汽车继续巩固其在燃油车市场地位的同时,着力开拓新能源汽车市场,不同品牌分工明确,瞄准不同价格带与目标人群。在中国汽车市场新能源汽车渗透率在50%的节点上,还有50%的消费者选择燃油车。

在新能源汽车竞争加剧,新能源渗透率增速大幅下降的背景下,横跨传统燃油车与新能源汽车的主机厂业绩表现将更有韧性。

在技术层面,吉利汽车瞄准新能源整车当中价值量较高的七大核心技术,在吉利汽车超过200万年销量的前提下,各项核心技术的“高额研发成本”将会被快速摊平。

事实上,如今各大车企都对自研技术,尤其是自研芯片,自研系统等“高难度”的技术节点跃跃欲试。若没有较大的销量基数作为支撑,技术生命周期内,核算到单车上的研发成本甚至可能高于外部采购。

吉利汽车七大核心技术分别为:电子电气架构、整车架构、超级电混、智能驾驶、动力电池、电驱系统、智能座舱。

据悉,GEA结构与SEA结构将会应用到更多车型上,可使吉利的制造效率提升至少10%,零部件通用化率达到70%以上。

此外,EEA 4.0电子电气架构可共享,实现算力资源的一体化和架构的平台化。智能座舱领域,吉利汽车推出Flyme Auto和ZEEKR AI OS两套智能座舱系统,实现资源的最大化共享。

吉利汽车销量增长强劲

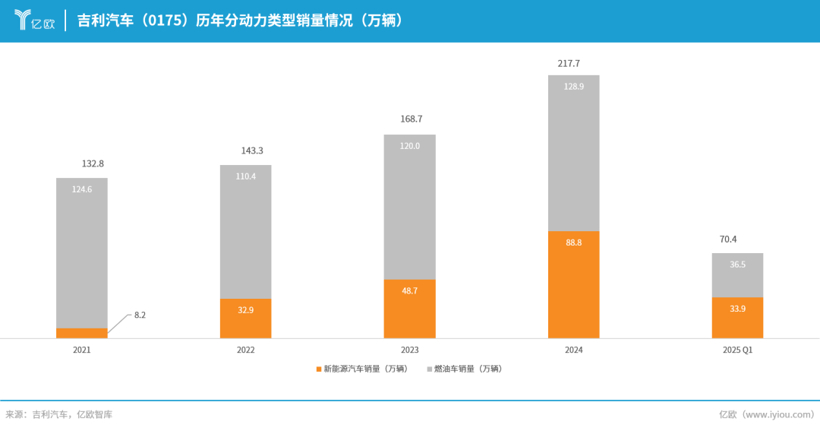

吉利汽车(0175)销量从2021年的132.8万辆,上升至2024年的217.7万辆,CAGR约为18%。

结构上,2021年以来,吉利汽车的燃油车销量维持在125万辆的水平,总销量的增长主要来源于新能源汽车的销量增长。预计吉利汽车未来的销量增长主要由新能源汽车驱动。

2025年一季度,吉利汽车共销售70.4万辆汽车,其中33.9万辆为新能源汽车,36.5万辆为燃油车,新能源渗透率约为48%;截至2025年5月,吉利汽车1-5月累计销量为117.3万辆。

由于现阶段中国汽车市场新能源渗透率约为50%,结合吉利汽车的技术能力与销售渠道情况,谨慎乐观的预期下,吉利银河在新能源汽车市场市占率与吉利汽车品牌在燃油车市场市占率一致,吉利银河销量可达到115万辆的水平,与现阶段吉利燃油车的销量水平一致。

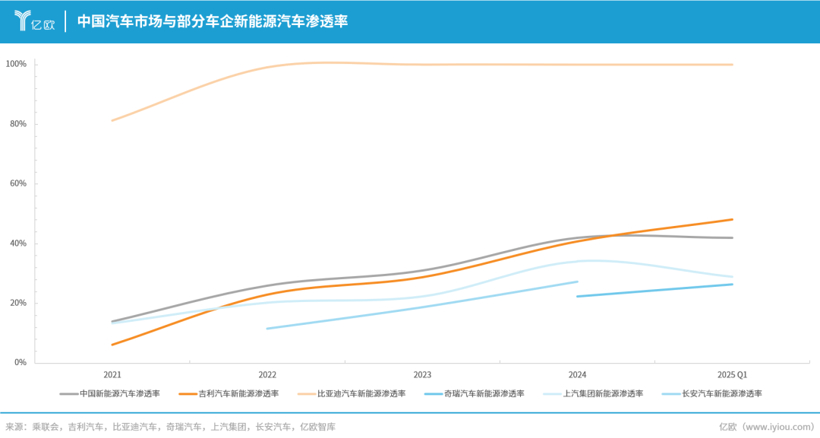

2024年中国新能源汽车渗透率突破40%,2025年Q1新能源汽车渗透率同样超过40%。

对比中国销量较大的车企新能源渗透率,可以发现吉利汽车新能源渗透率几乎与整体市场新能源汽车渗透率变化同步,高于奇瑞集团、上汽集团及长安汽车等。

值得注意的是,比亚迪新能源渗透率从2022年起达到100%,即不再生产、销售燃油车。

在港股市场上,与其他新势力车企及比亚迪的估值水平相比,吉利汽车的估值水平较低,成为了投资者热议的话题。

由此可见,投资者对新能源车企和传统车企的定价水平存在差异。若吉利汽车继续深入电动化、智能化的发展,新能源渗透率不断提高,有望在估值倍数方面迎来重估。

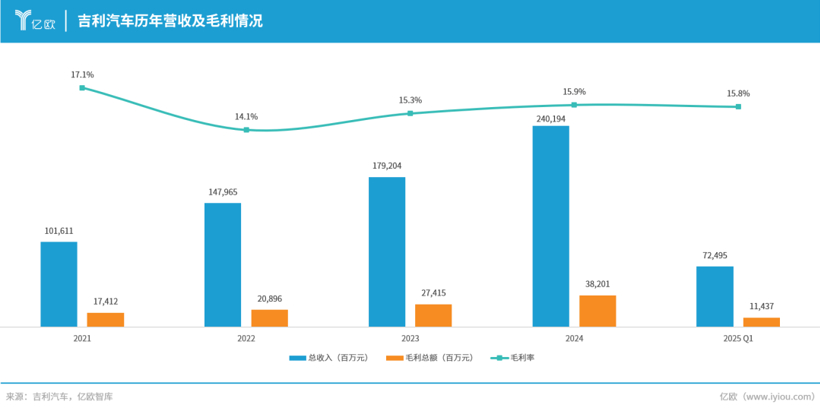

具体从财务指标上来看,吉利汽车的营业收入自2021年以来快速走高,由2021年的1000亿的营收增长至2024年2400亿营收。

与此同时,吉利汽车整体毛利率维持在16%的水平,对比行业内其他主机厂,还存在上升空间。

预计毛利率未来上升主要依靠吉利汽车集团进一步整合和优化各个品牌的研发资源、采购渠道、管理流程等,令汽车零部件更具备通用性,整体采购成本会小幅下降,进而提升毛利率。

远期上,考虑到吉利汽车集团内部整合,未来集团内部的销售费用、行政费用将会得到统筹,利用率上升,总体上这部分成本会有所下降。

叠加内部整合完成后,研究院资源会进一步集中,减少同类项目的重复研发,预计未来研发总投入会进一步下降。

整体费用的下降将会推动净利率的上升,提升上市公司的盈利水平。

值得注意的是,部分车企会将较大比例的研发费用资本化,分摊至整个技术周期。反馈到利润表上,会推高净利润水平。

吉利汽车单车平均收入也从2021年的7.92万元快速上升至2024年的10.74万元,但同时期吉利汽车的毛利率从2021年的17.1%下降至2024年的15.9%。

2022年是阶段性的转折点,当年吉利汽车单车平均收入上升的同时,毛利率却大幅下降。

主要原因为当年新能源汽车销量大增,但新能源汽车的毛利率比传统燃油车更低,拉低了吉利汽车整体毛利率。同时,2022年动力电池单价大增,同样影响了毛利率水平。

虽然2024年吉利汽车(0175)的净利润达到166亿元,同比增长超过200%,但是由于2024年出售Aurobay Holding的股权等事项,非经常性所得91亿元,计入利润表,推高了整体净利润,但该项收入不可持续。

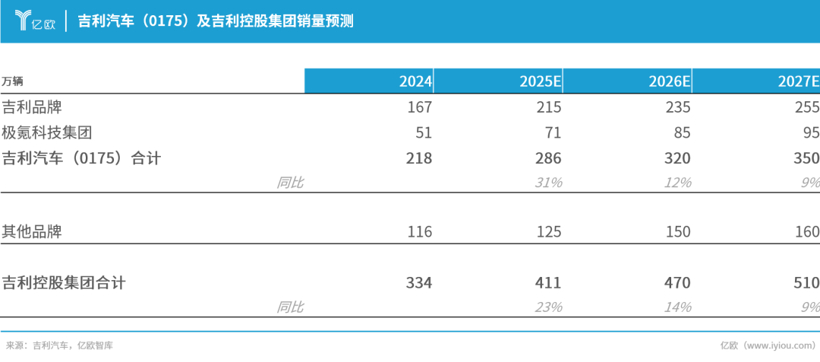

吉利汽车集团在2025年的目标十分明确,全年目标总销量271万辆,同比2024年销量增长25%;其中新能源汽车目标销量150万辆,目标新能源渗透率达到55%。其中,吉利品牌的目标销量为200万辆,极氪科技集团的目标销量为71万辆。

整体吉利控股集团在2027年的目标是500万辆,同比2024年上升50%。

近期,主机厂之间又开启了新一轮“价格战”,比亚迪宣布22款车型限时降价,最高降5.3万元;其他车企随之跟上节奏,吉利银河推出新能源限时补贴价,奇瑞汽车超30款车型参与优惠补贴活动。

值得注意的是,此轮降价各个车企的优惠时限长短不一,此番降价堪比汽车圈“618年中大促”。

考虑到2024年吉利控股总销量达到334万辆,吉利汽车(0175)销量达到217万辆来计算,吉利汽车(0175)销量占吉利控股销量约65%,在乐观预期下,未来3-5年,吉利汽车(0175)销量可达到350万辆左右,其他品牌销量可达160万辆。吉利控股集团合计销量可超过510万辆。

其中,吉利汽车的销量增长主要由新能源汽车销量增长所驱动,即吉利银河、极氪、领克三大品牌销量快速增长。

其他品牌包含沃尔沃、极星、路特斯、远程汽车等,其销量增长主要由远程商用车板块所驱动。

中国汽车行业进入震荡期

在2025年汽车以旧换新补贴政策的持续发力下,刺激了中国汽车市场的销量,同时中国汽车行业整体收入有所增加。

2025年1-3月,汽车行业收入24022亿元,同比增长8%;成本达到21119亿元,同比增加9%;利润为947亿元,同比下降6%;汽车行业利润率约为3.9%,处于偏低水平。

对比过去四年,汽车行业整体利润率不断走低,2021年行业利润率约为6.1%,2022年行业利润率下降至5.7%;反观刚刚过去的2024年,汽车行业的利润率降低至4.3%。

水面之上,中国汽车行业收入走高,中国品牌的市占率近年来水涨船高;水面之下,汽车行业整体利润率不断走低,终端产品的竞争愈发激烈,各主机厂在价格上“大打出手”,纷纷参与到价格战的竞争当中。

官方也在不断呼吁汽车行业停止“内卷式”竞争。

工业和信息化部将加大汽车行业“内卷式”竞争整治力度,推动产业结构优化调整;中汽协倡议维护公平竞争秩序,促进行业健康发展,呼吁企业遵从公平竞争原则,不以低于成本的价格倾销商品。

中汽协促进行业健康发展倡议近期,“零公里二手车”的新闻也愈演愈烈,其是指新车完成登记上牌后未实际使用即流入二手市场的车辆,商务部消费促进司已召集车企和行业机构举行闭门会议。

中汽协促进行业健康发展倡议近期,“零公里二手车”的新闻也愈演愈烈,其是指新车完成登记上牌后未实际使用即流入二手市场的车辆,商务部消费促进司已召集车企和行业机构举行闭门会议。

面对更为激烈的市场环境,车企纷纷求变。

东风汽车与长安汽车重组的传闻引来关注;蔚来汽车对乐道和萤火虫两大品牌组织架构进行调整,全面并入蔚来体系当中,其中乐道品牌的产品研发、销售体系均并入蔚来;比亚迪已整合旗下五大品牌独立用户APP,近期将腾势、方程豹的公关部从各销售事业部平移至比亚迪集团品牌及公关处。

在汽车行业的过往历史当中,品牌整合、重组并不罕见。

上世纪20年代,美国曾有上千家车企,如今只剩4大国际性车企;2000年,现代与起亚合并为现代起亚汽车集团,成为唯一的韩国大型车企;菲亚特与克莱斯勒合并成为菲亚特克莱斯勒集团,标致和雪铁龙合并为标致雪铁龙集团,而后两大集团又在2021年合并为Stellantis集团。

从行业发展的历史规律来看,短期内消费者或许可以在这场“血雨腥风”的价格战当中“获利”,无论是选择新时代的新能源汽车还是旧时代的燃油车,消费者都可以享受到更合理的价格以及更佳的产品体验。

长期来看,中国汽车行业,尤其是中国自主汽车品牌必然将经历集中化的过程,可表现为头部玩家市占率的提升,利润率的升高。

从制造业的行业发展规律来看,当行业增速较快时,各厂商积极扩张,为迎接未来的庞大需求;当行业增速放缓时,各厂商普遍会利用“价格战”的形式挤压整个行业的利润空间,进一步压缩中小厂商的生存空间,直至完成“品牌出清”。

与此同时,在汽车产业正在从传统燃油车全面转向新能源汽车的背景下,中国汽车品牌还肩负着“出清”国际主机厂的任务。

中国自主汽车品牌将经历集中化逐渐形成共识,在达到市场格局的终局之前,集中化可通过诸多形式发生。

最常见的表现为部分车企将面临倒闭的结局;另外一部分有“残存价值”的车企会被其他企业并购。“残存价值”可表现为:具备先进技术环节的专利,有完善的销售渠道,甚至造车资质等等。

当若干年后,行业格局稳定时,胜利的几大玩家自然会从规模导向转变为利润导向,全面提升利润率。

各大厂商的短期降价、“恶性竞争”的目标都是成为长期最后的胜利者,只要可以保证在这场汽车行业的范式转变中,中国主机厂和产业链厂商可以真正坐上国际汽车市场的牌桌,整条产业链不会产生大幅振动,我们不必过于担心短期内中国汽车行业利润情况。