欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

前9月自主品牌销量四大层级及可能变化

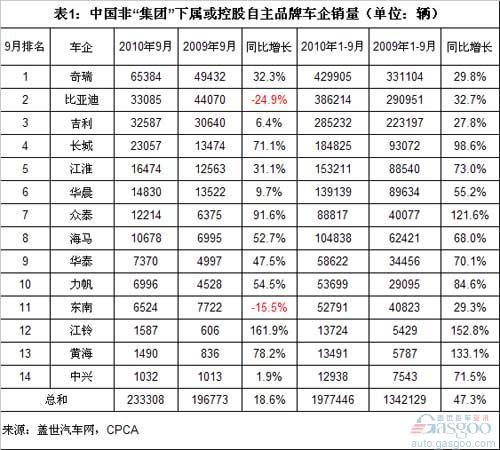

中国自主品牌车企,既有分布于一汽、东风、上汽、长安、北汽、广汽这些有量产车合资企业背景的国有大汽车集团内部或被这些大集体控股的,也有独立于这些大集团之外的自主品牌——奇瑞、比亚迪、吉利、长城、江淮、华晨、众泰、海马、华泰、力帆、东南、江铃、黄海、中兴等。本文主要分析的是后一类自主品牌车企的2010年9月和1-9月狭义乘用车销量(指轿车、SUV、MPV销量之和,下同)。

9月销量增速低于集团自主品牌和外资

这些非“集团”下属或控股的自主品牌车企2010年1-9月总销量为197.7万辆,比去年同期增长47.3%,增速高于中国狭义乘用车行业平均增长率39%,但低于“集团”下属或控股的自主品牌(1-9月销量增长50.1%至68.46万辆)。

但9月份,非“集团”下属或控股的自主品牌车企的总销量仅同比增长18.6%至23.3万辆,增速低于国产外资品牌(22.88%),更低于“集团”下属或控股的自主品牌(9月销量增长32.4%至8.66万辆)。

非集团自主品牌车企销量的四个层级

从2010年1-9月的销量来看,这些非“集团”下属或控股的自主品牌车企销量基本呈现四个层级:

第一层级:奇瑞、比亚迪、吉利。去年1-9月这三大车企的销量均在二、三十万的规模,今年1-9月,销量规模已在三、四十万左右,平均增速为30%。

第二层级:长城、江淮、华晨、海马。这些车企去年1-9月的销量在6-9万辆左右,今年1-9月其销量规模已达10-18万辆,平均增速为74%。

第三层级:众泰、华泰、力帆、东南。这些车企去年1-9月的销量在3-4万辆的规模,今年1-9月达到5-9万辆,平均增速为76%。

第四层级:江铃、黄海、中兴。去年1-9月的销量这些车企的销量都不足一万辆,今年1-9月销量均在1.3万辆左右,平均增速为114%。

这四个层级不是绝对的。第二和第三层级中各自销量最高的企业长城和众泰,也是其所在层级企业中增速最高的。长城和众泰1-9月销量则分别增长98.6%和121.6%。若能维持此相对高速增长,二者未来的销量水平有可能逼进前一层级,从而可能导致新的较稳定的层级形成。

从9月单月销量看,长城以71.1%的同比增速,与增速分别为6.4%和负24.9%的吉利和比亚迪的销量差距进一步缩小。众泰9月销量同比增长91.6%至12214辆,已超过前一层级中的海马(10678)。

注:

本文和图表中的江铃销量指陆风(包括风尚)、宝威、风华的销量。江铃控股为长安汽车和江铃汽车的50:50合资企业,本文将其归为非“集团”下属或控股的自主品牌车企。

(文章来源:盖世汽车网)