欢欢@盖世汽车供应链

欢欢@盖世汽车供应链

悠悠@盖世汽车

悠悠@盖世汽车

豆豆@盖世汽车

豆豆@盖世汽车

谁能保四争三 “北广渝”胶着战

分享

分享

整体来看,北汽集团依靠优质的合作伙伴——奔驰,目前在利润和销量上整体稳定,有望蝉联“第四”的座次,也非常有希望在今年追赶东风集团,实现历史性跨越;广汽因为日系伙伴的突出表现,在与长安汽车的竞争中,保持优势,而长安汽车目前来看,还是更多要依靠自主板块,但在利润率和营业规模上,恐怕压力较大;“北渝广”各展所长,各显神通,“保四争三”的阶段性战役,颇为精彩。

自2018年以来,中国汽车市场增速呈现下滑趋势,市场步入洗牌期,“马太效应”愈加明显,具有品牌力、产品溢价力的企业优势更加明显。而2020年初爆发的新冠肺炎疫情,既是“催化剂”,也是“照妖镜”,折射出当下市场的林林总总,这是否会成为今后的“常态”,或是开启全新格局的“序言”?

基于此,经济日报-中国经济网汽车频道将推出系列报道,从历史沿革,当前表现,产品布局和结构,品牌力和营销力等多个维度,分析新格局可能呈现的前因后果。2020年,能否成为重塑国内汽车产业格局的原点?今天推出第三篇——谁能保四争三 “北渝广”胶着战。

连续两年,中国汽车市场增速呈现下滑趋势,市场步入洗牌期,“马太效应”愈加明显,具有品牌力、产品溢价力的企业优势更加明显。诚然,2020年初的疫情让社会短暂地按下了“暂停键”,但中国汽车大集团之间的竞争却从未停滞,反而愈演愈烈。

随着各汽车企业陆续发布销量、业绩,呈现出“几家欢喜几家愁”的局面,市场也迎来前所未有的新变化。目前来看,上汽集团仍毫无悬念地夺得“状元”席位,一汽争得“榜眼”,而东风则暂居“探花”。事实上,除了“三大”之间的“明争暗斗”,第四之争也分外激烈。“北渝广”——北汽集团、长安汽车和广汽集团陷入“胶着战”,都欲“保四争三”,更进一步。

逐渐失去“利润奶牛” “自主一哥”可否向上突破?

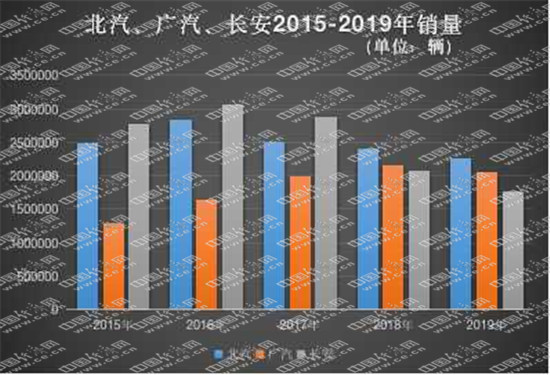

从年度业绩来看,2019年,北汽集团以2261456辆的销量保住第四位,广汽集团和长安集团则以2062160辆和1759971辆的销量分列第五位和第六位。相较2018年,这三大集团排位并未发生变化。

但纵观近五年数据,我们不难发现,在经历了2016年超300万辆的高光时刻,长安汽车便像坐上了“过山车”,销量逐年下降。2019年销量更是几乎“腰斩”,净利亏损也超过了26亿元。曾被期许冲击季军,如今却连第二梯队的位置都岌岌可危,长安汽车在这几年的销量下滑,最为明显。

具体来看,自主方面(重庆长安、河北长安、合肥长安)2019年同比下滑7.84%,而合资方面长安福特同比下滑51.3%,长安马自达同比下滑19.66%。相较而言,长安自主板块的表现优于合资板块。

长安汽车的失意,无疑与合资板块羸弱密切相关。2016年,长安福特销量创历史新高,达到957495辆,然而2018年便下跌至377763辆,2019年再次下滑至183987辆,销量不及巅峰时期的两成。长安福特在很长时间里,都扮演了母公司“利润奶牛”的角色,目前来看,处于量、质双双下滑的不利境地。此外,长安马自达由2017年近20万销量,跌至去年的13万辆。加之铃木退出中国,以及长安PSA旗下唯一高档品牌DS的失败,让长安汽车的合资板块全线溃败。

相对来说,长安的自主板块在今年以来有所回暖。5月6日,长安汽车发布4月产销快报,4月累计销售15.96万辆,较去年同期12.09万辆增长32%。其中,长安汽车PLUS系列1-4月累计销量达到12.51万辆。虽然受到疫情影响,但自主领域“撑腰”也让长安汽车在疫情中顶住了压力,为集团扳回一城。

未来,随着长安自主第三次创业开启的全新高端系列UNI的加入,“PLUS”系列的稳定“输血”,是否会助力品牌向上,抢占更多市场份额?同时,随着集团不断“瘦身”,产品结构的不断优化,以及林肯国产化的陆续落地,长安合资板块能否回暖,也成为影响集团未来走向的重要因素。

北京奔驰“撑起一片天” 优质品牌实力凸显

据北汽集团发布的2019年经营业绩显示,2019年北汽集团整车产销达到2261456辆,居于行业第四位。虽然销量较2018年240.2万辆有所下滑,但其营业收入达到5012.3亿元,同比增长4.26%,成为北京市首家年营收突破5000亿的国有企业。

对于北汽集团来说,北京奔驰无疑是最大的“利润奶牛”。数据显示,2019年北京奔驰合资公司的销量达到56.7万辆,同比增长达到17%,跑赢市场大盘。在乘用车四大板块内,北京奔驰营收与毛利一枝独秀,其营收公司总营收比例高达88.8%,毛利高出公司整体水平12.6个百分点,作用巨大。

今年一季度,北京奔驰也是集团表现最佳的品牌。据乘联会数据显示,北京奔驰销量为11万辆,占北汽集团销量的56%,利润更是占据九成。相较之下,集团其他板块则表现惨淡:北京现代累计销量6.6万辆,同比下滑50.4%;北汽新能源销量9000辆,同比下滑64.1%;福建奔驰销量4084辆,同比下滑30.5%。

不难看出,疫情冲击之下,优质品牌的抗压能力更为凸显,助力集团稳住局面。北京梅赛德斯-奔驰销售服务有限公司总裁兼首席执行官杨铭直言:“我们自2月初推出了多项赋能经销商运营、支持其财务能力的举措,共同在一季度为未来运营的恢复打下了扎实基础。我们对行业的进一步恢复满怀信心,将继续在坚持‘防疫’、‘复工’双线战役的前提下,为客户提供豪华的产品与服务体验。”

2020年,梅赛德斯-奔驰将在中国市场推出超过18款全新及改款车型,全方位布局市场,而2019年实现产品、营销、渠道等资源整合的BEIJING品牌也正步入正轨,平稳恢复。北京奔驰的强势支撑,加之自主板块逐步发力,北汽集团势必成为“保四争三”强有力的竞争者。

“偏科”明显 广汽自主、合资能否形成合力?

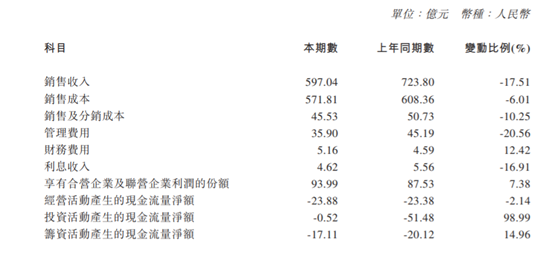

从广汽集团发布的2019年度集团业绩报告看到,广汽集团联合合营、联营公司共实现销售收入约人民币3550.9亿元,合并营业总收入约597.04亿元,同比下降17.51%。全年销量2062160辆,同比下降3.99%,对于广汽集团而言,最近两年的销量和业绩表现,与行业大盘保持同步。与长安汽车相比,广汽集团最近几年的表现还算平稳,集团排位也跃升至第五位。

但从广汽集团旗下板块分析,不难看出“倚仗”日系车明显,尤其是本田、丰田品牌颇为坚挺。举例来说,2019年广汽本田、广汽丰田销量保持同比增长,而广汽菲克、广汽三菱全年销量全面下滑,尤其是广汽菲克全年销量只有7.39万辆,同比下滑40.96%。

在自主板块中,广汽传祺近年来的市场表现不尽人意,“走量”车型传祺GS4巅峰时曾月销34870辆,2018年销量达到24万辆,然而进入2019年却遭遇“断崖式”下跌,全年销售10万辆左右。如果说还算是“亮点”的话,广汽乘用车在新能源领域的布局正“开花结果”。疫情影响之下,1-4月新能源累计销量约为1.59万辆,同比增长85%,但体量依然很小。

今年4月,广汽乘用车相继发布传祺GS4、传祺GS8S换代及改款车型,传祺GS4 Coupe也将于5月上市;广汽新能源旗下Aion V(埃安V)已于4月27日开启预售。而广本、广丰也都在积极扩充产能,再战沙场。对于广汽来说,自主与合资能否形成合力,也将成为其攻占市场的关键。

整体来看,北汽集团依靠优质的合作伙伴——奔驰,目前在利润和销量上整体稳定,大概率蝉联“第四”的座次,也非常有希望在今年追赶东风集团,实现历史性超越;广汽因为日系伙伴的突出表现,在与长安汽车的竞争中,保持优势,而长安汽车目前来看,还是更多要依靠自主板块,但在利润率和营业规模上,恐怕很难实现超越;“北渝广”各展所长,各显神通,“保四争三”的阶段性战役,值得长期关注。(经济日报-中国经济网记者 张懿)